Pas d'immatriculation sans assurance en Allemagne

Pour immatriculer un véhicule en Allemagne, il doit impérativement être assuré.

Ce n'est pas qu'une simple obligation légale mais aussi une réalité technique. En effet, le service d'immatriculation exige une attestation d'assurance de la voiture avant de l'enregistrer.

Un système qui a fait se preuves : moins de 5000 véhicules circuleraient sans assurance outre-Rhin contre près de 700 000 en France.

Un contrôle de l'assurance avant l'immatriculation

Pour immatriculer son véhicule en Allemagne, il est obligatoire de présenter plusieurs documents au service d’immatriculation local (« Zulassungsstelle »).

Les documents « classiques » dont :

- La pièces d’identité ;

- L'original du certificat de conformité communautaire ;

- Le certificat de cession, etc.

Une attestation d’assurance responsabilité civile du véhicule, remise par la compagnie d’assurance, doit être obligatoirement transmise.

Assurance et immatriculation : deux bases de données interconnectées

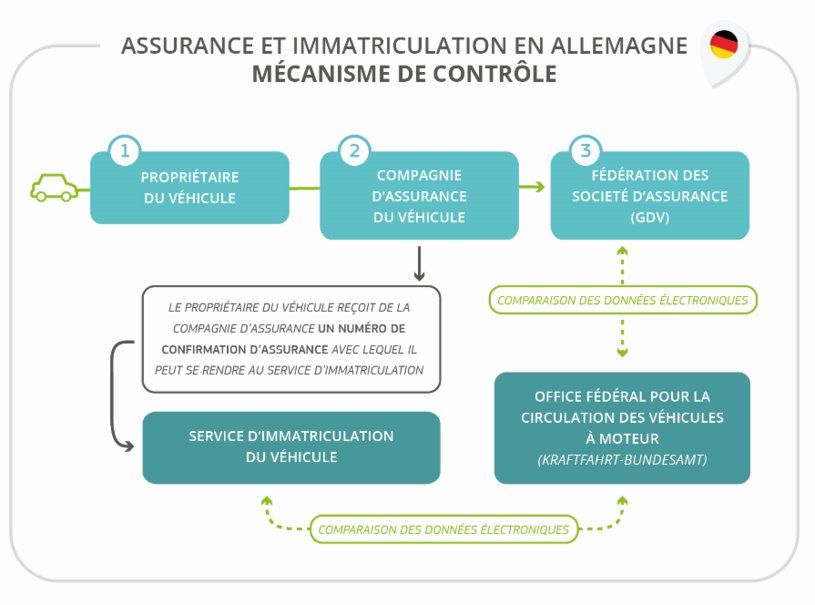

La compagnie d'assurance donne au propriétaire du véhicule un code alphanumérique comme numéro de certificat d’assurance électronique (appelé EVB-Nummer en allemand).

Ce numéro est automatiquement enregistré dans une base de données gérée par la fédération allemande des sociétés d’assurance (« Gesamtverband der Deutschen Versicherungswirtschaft E.V. » ou « GDV »).

Le propriétaire du véhicule présente alors ce numéro au service d’immatriculation avec les autres documents requis. Celui-ci consultent automatiquement la base de données du « Kraftfahrt-Bundesamt », l’office fédéral pour la circulation des véhicules à moteur, qui a également accès à la base de données de la « GDV ». Les données communiquées par l’assuré et auparavant par l’assureur sont alors comparées afin de s’assurer qu’elles sont identiques.

Ce contrôle est effectué électroniquement et est donc très rapide. Si les données sont effectivement identiques, les autorités procèdent à l’immatriculation du véhicule.

En cas de résilation d'un contrat, l'assureur doit immédiatement le notifier sur la base de données de la fédération allemande des assurances. Ainsi, les services d’immatriculation en sont automatiquement informés.

Si le propriétaire ne souscrit pas un nouveau contrat d'assurance dans les trois jours, les autorités peuvent ordonner l'immobilisation du véhicule.

Présenter une attestation d'assurance pour l'immatriculation

L'assurance avant l'immatriculation : un système efficace

La comparaison entre les deux systèmes n'est pas flatteuse pour la France.

Malgré l'obligation d'assurance dans les deux pays le nombre d'automobilistes en infraction est 142 fois plus important dans l'hexagone.

En 2023, on estimait les véhicules non assurés à :

- 700 000 en France ;

- 4 900 en Allemagne.

En termes d'indemnités pour les victimes d'automobilistes non assurés par les fonds de garantie, l'écart est également abyssal.

- Le Fonds de Garantie des Assurances Obligatoires de dommages (FGAO) a versé 119 millions d'euros aux victimes françaises en 2018.

- Le "Verkehrsophilfe e. V." a lui versé 4,1 millions d'euros aux 1 610 victimes allemandes en 2018.

Bon à savoir

Pour 2023, le FGAO indique avoir versé 137,4 millions d'euros aux victimes.

Le FGAO financé par tous les assurés français

Ce sont les assurés qui financent indirectement le Fonds de Garantie des Assurances Obligatoires de dommages.

Une part de leur prime d'assurance est reversée par les compagnies au FGAO.

Depuis de 2019, le taux de contribution des assureurs au FGAO a été fixé à 14%.

Un modèle à suivre

La différence entre les statistiques françaises et allemandes se suffit à elle-même pour se convaincre de l’efficacité du système allemand.

L'obligation d'assurance pour l'immatriculation empêche la circulation d'un trop grand nombre de véhicules non assurés.

L’interconnexion des données entre des compagnies d’assurance et des services d’immatriculation simplifie et accélère les démarches d'immatriculation.

C’est pourquoi, le CEC s’efforce d’interpeler les autorités françaises sur la possibilité d’un contrôle préventif dès la demande dématérialisée d’immatriculation. L'association est favorable à l'exigence d'une preuve de l’assurance du véhicule pour l'immatriculer.

Dans un deuxième temps et pour plus d’efficacité, il conviendrait d’établir une coopération entre l’administration et les sociétés d’assurance, comme en Allemagne depuis 2008,

grâce à l’interconnexion des données.

Retrouvez notre étude pour plus d'informations.

Étude sur le système d'immatriculation en Allemagne

Bien qu’il soit obligatoire d’assurer son véhicule, près de 700.000 automobilistes circulent aujourd’hui en France sans assurance. C'est 142 fois plus que l'Allemagne ( 4 900 véhicules non assurés) qui a opté pour un système de contrôle préventif efficace.

Un conducteur ne peut immatriculer son véhicule s’il n’est pas assuré.

Liens utiles

- CP-14/11/2019