Unfall in Frankreich: Rechte und Tipps für Autofahrende

Ein Unfall in Frankreich oder anderswo im Ausland ist oft mit Unsicherheiten verbunden. Umso wichtiger ist es, die eigenen Rechte zu kennen. So sichern Sie Ihre Ansprüche auf Entschädigung! Hier finden Sie hilfreiche Tipps, Hinweise und wichtige Adressen.

Das Wichtigste in Kürze

-

Unfallstelle sichern, Verletzten helfen und – wenn möglich – den Europäischen Unfallbericht ausfüllen (Fotos, Zeugendaten sichern).

-

Polizei kommt in der Regel nur bei schweren Verletzungen, Unfallflucht oder Verständigungsproblemen.

-

Bei unverschuldetem Unfall reguliert die gegnerische Versicherung über eine deutsche Vertretung; es gilt grundsätzlich französisches Recht.

-

Ist das gegnerische Fahrzeug nicht versichert oder nicht ermittelbar, kann der Fonds de Garantie des Assurances Obligatoires (FGAO) einspringen.

Diese Dokumente sollten im Handschuhfach liegen:

- Grüne Karte: Internationale Versicherungskarte für den Kraftverkehr.

- Europäischer Unfallbericht: Einheitliches Formular für die Schadenserfassung.

Tipp: Europäische Unfallberichte sind mehrsprachig und kostenlos bei Versicherungen oder Automobilclubs erhältlich.

Ich hatte einen Unfall – Was muss ich tun?

Zunächst sollten Sie natürlich die Unfallstelle sichern und falls es Verletzte gibt, diesen helfen.

Wann kommt die Polizei?

In Frankreich kommt die Polizei nur dann zur Unfallstelle, wenn:

- Personen schwer verletzt sind,

- Unfallflucht vorliegt oder

- Verständigungsschwierigkeiten bestehen.

Gut zu wissen: Neuere Fahrzeugmodelle sind mit dem eCall-System ausgestattet. Hiermit wird im Falle eines schweren Unfalls automatisch die nächstgelegene Notrufstelle informiert. Das System funktioniert in der gesamten EU, unabhängig davon, wo Ihr Fahrzeug gekauft wurde und wo es zugelassen ist.

Es handelt sich nicht um ein Tracking-System. Das eCall-System wird nur aktiviert, wenn Sie in einen schweren Unfall verwickelt sind.

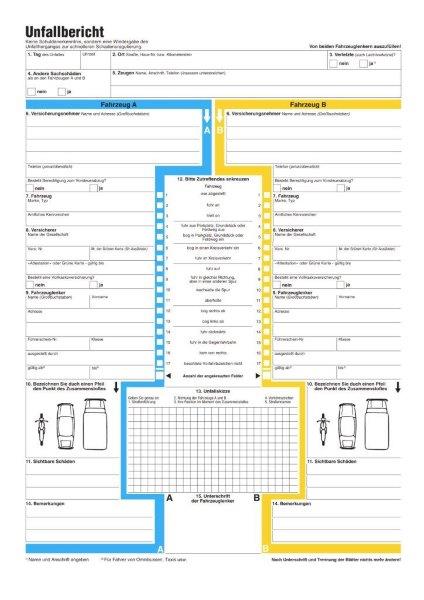

Der europäische Unfallbericht

Dieses Formular hilft am Unfallort, den Schaden aufzunehmen. Es ist europaweit einheitlich aufgebaut und in mehreren Sprachen verfügbar.

Die Benutzung des Unfallberichts ist nicht zwingend erforderlich, erleichtert aber die spätere Schadensregulierung. Daher empfehlen wir, diesen Unfallbericht auszufüllen.

Europäische Unfallberichte erhalten Sie unter anderem bei Ihrer Versicherung, aber auch bei Automobilclubs in deutscher, französischer und in anderen Sprachen.

Der ADAC bietet auf seiner Internetseite den Europäischen Unfallbericht in mehreren Sprachen zum kostenlosen Download an.

Der französische Online-Unfallbericht „E-Constat auto“

In Frankreich gibt es einen „E-Constat auto“, eine offizielle App von französischen Versicherungsunternehmen, mit dem der Unfallbericht digital ausfüllt und direkt an die Versicherung weitergeleitet werden kann.

Die ist aber an einige Bedingungen geknüpft:

- der Unfall muss in Frankreich passiert sein

- an dem Unfall dürfen nicht mehr als zwei Fahrzeuge beteiligt gewesen sein

- die am Unfall beteiligten Fahrzeuge müssen in Frankreich versichert und registriert sein

- der Unfall darf nicht zu Personenschäden geführt haben

Mit anderen Worten: Diese App ist nur dann sinnvoll, wenn Sie sich in Frankreich einen Mietwagen nehmen oder wenn Sie sich dauerhaft in Frankreich aufhalten und Ihr Auto bei einem französischen Versicherungsunternehmen versichert ist.

In diesen Fällen sollten Sie unbedingt einen Unfallbericht ausfüllen

- Wenn ein anderes Kraftfahrzeug beteiligt ist, auch wenn es sich um augenscheinlich geringfügige Schäden handelt.

- Wenn Ihr Fahrzeug in einen Unfall mit mehr als zwei Fahrzeugen verwickelt ist. In diesem Fall sollten Sie mit den einzelnen Unfallbeteiligten jeweils einen Unfallbericht ausfüllen.

Bedenken Sie: Falls ein Polizeibericht angefertigt wird, wird dieser der Versicherungsgesellschaft erst Wochen später zugehen. Der Europäische Unfallbericht verhilft hier zu einer schnellen Übermittlung der wichtigsten Unfalldaten.

Unfallbericht richtig ausfüllen

Der Unfallbericht ist in Frankreich von großer Bedeutung. Es wird davon ausgegangen, dass er inhaltlich richtig und vollständig ist.

- Füllen Sie Ihr Formular in Ihrer Sprache aus.

- Notieren Sie die Anzahl der angekreuzten Kästchen. Zählen Sie genau nach.

- Fertigen Sie eine einfache Skizze des Unfalls an (Pfeile, Ampeln, Stellung der Fahrzeuge).

- Vergleichen Sie es mit dem Formular der Gegenseite.

- Erst wenn Sie mit dem Inhalt der beiden Formulare einverstanden sind, sollten Sie diese auch unterschreiben.

Wenn Kästchen Ihrer Meinung nach nicht korrekt ausgefüllt wurden, sollten Sie dies in der Rubrik „Bemerkungen“ notieren (etwa bei Meinungsverschiedenheiten mit der Gegenseite). Auch wenn die Gegenseite sich weigert, das Unfallprotokoll zu unterschreiben, kann dies hier vermerkt werden.

Wenn Sie selbst mit dem Inhalt des Unfallberichts nicht einverstanden sind, sollten Sie den Bericht auch nicht unterschreiben.

Nach dem Unfall muss der Europäische Unfallbericht unverzüglich der eigenen Versicherung zugeschickt werden, welche die Schuldfrage dann anhand des Berichts festlegen wird.

Weitere Tipps:

- Machen Sie Fotos: von der Unfallstelle, vom Nummernschild des anderen Unfallfahrzeugs, vom ausgefüllten Unfallbericht usw.

- Notieren Sie sich Namen und Anschrift von Zeuginnen und Zeugen.

Grüne Karte: internationale Versicherungskarte für Kraftverkehr (Carte verte)

Ihre Versicherung stellt Ihnen die „Internationale Versicherungskarte für den Kraftverkehr“ (Grüne Karte) zur Verfügung.

Auf dieser sind Angaben zu Ihrem Fahrzeug, Ihrer Person und zu Ihrer Versicherung enthalten (Kontaktdaten und Vertragsnummer). Kommt es zu einem Verkehrsunfall, haben Sie somit alle Informationen verfügbar, die die anderen Unfallbeteiligten benötigen.

Die Grüne Karte erleichtert Ihnen genauso die Schadensregulierung, wenn Sie in Deutschland einen Unfall mit einem ausländischen Fahrzeug haben.

Unfall mit dem Fahrrad in Frankreich

Wenn Sie mit dem Fahrrad unterwegs und in einen Unfall verwickelt sind, sollten Sie ebenfalls einen Unfallbericht ausfüllen und Fotos machen. Das gilt sowohl für Unfälle zwischen zwei Fahrrädern als auch für Unfälle zwischen Fahrrad und Auto.

Der Unfallbericht kann in jedem Fall die Kommunikation mit den Versicherungen erleichtern.

Schadensregulierung nach einem Unfall in Frankreich

Im Hinblick auf die Schadensregulierung ist von Bedeutung, wer den Unfall verschuldet hat.

Bei reinen Blechschäden fertigt die Polizei kein Protokoll an.

Es gilt französisches Recht, außer beide Unfallbeteiligten sind in Deutschland versichert.

Wenn Sie den Unfall nicht verschuldet haben – ein europäisches System hilft

Wenn Sie an dem Unfall keinerlei Verschulden trifft, darf Ihre deutsche Versicherung aufgrund des deutschen Rechtsberatungsgesetzes nicht eingreifen.

Aber Sie müssen sich nicht alleine mit der französischen Versicherung der Gegenseite auseinandersetzen. Dafür gibt es ein europäisches System: Jedes Versicherungsunternehmen verfügt über Schadenregulierungsbeauftragte in den unterschiedlichen EU-Ländern.

Wenn Sie einen Unfall mit einem in Frankreich versicherten Fahrzeug hatten, sollten Sie sich also an die Vertretung der gegnerischen Versicherung in Deutschland wenden. Mit dieser können Sie auf Deutsch kommunizieren.

Diese wird dann mit der gegnerischen Versicherung in Frankreich Kontakt aufnehmen und versuchen, Ihre Ansprüche nach französischem Recht geltend zu machen.

Die Kontaktdaten der Schadenregulierungsbeauftragten in Deutschland können beim Zentralruf der Autoversicherer angefragt werden.

Die französische Versicherung sollte bei Sachschäden innerhalb von drei Monaten einen zufriedenstellenden Regulierungsvorschlag unterbreiten. Schadenregulierungsbeauftragte in Deutschland leiten diesen dann an Sie weiter.

Wenn Sie den Autounfall verschuldet haben

Wenn Sie für den Unfall mit einem in Frankreich versicherten Fahrzeug verantwortlich sind, müssen Sie den Vorfall Ihrer Versicherung in Deutschland melden.

Diese wird sich dann, über ihre Vertretung in Frankreich mit der Versicherung des französischen Fahrzeugs in Verbindung setzen.

Wenn das andere Fahrzeug nicht versichert ist

Wie in Deutschland ist auch in Frankreich ein Versicherungsnachweis Pflicht, um für den Straßenverkehr zugelassen zu werden. In Frankreich sind etwa 680.000 Fahrzeuge, darunter 550.000 Autos, ohne Versicherung unterwegs (Stand 2023). In Deutschland sind es laut Schätzungen nur 6.000 Fahrzeuge.

Sie sollten deshalb nach einem Unfall unbedingt die wichtigsten Informationen der Gegenseite abfragen: Name, Adresse, Telefonnummer, ggf. Fahrzeugpapiere und Führerschein.

Sollte das andere Fahrzeug nicht versichert sein, gibt es dennoch eine Möglichkeit, entschädigt zu werden. In allen EU-Staaten gibt es Entschädigungsstellen, die in folgenden Fällen kontaktiert werden können:

- Das gegnerische Fahrzeug hat keine Kfz-Versicherung.

- Die ausländische Versicherung des gegnerischen Fahrzeugs hat keine Schadensregulierungsbeauftragte in Deutschland benannt.

- Die Versicherung hat innerhalb von drei Monaten nicht angemessen auf den Entschädigungsantrag reagiert.

- Zwei Monate nach dem Unfall konnte das gegnerische Unfallfahrzeug noch immer nicht ermittelt werden.

Wenn Sie sich in einer dieser Situationen befinden, können Sie sich an den französischen Verkehrsunfallgarantiefonds FGAO wenden („Fonds de Garantie des Assurances Obligatoires“).

Dieser Fonds entschädigt Autofahrende aus anderen europäischen Ländern, wenn sie in Frankreich durch einen Unfall mit einem nicht versicherten Fahrzeug einen Sach- oder Personenschaden erlitten haben. Bei Sachschäden muss der FGAO Ihnen innerhalb von drei Monaten ein Angebot machen.

Wenn Sie bereits rechtliche Schritte eingeleitet haben, können Sie sich nicht mehr an den FGAO wenden.

Personenschäden in Frankreich

Wichtig: Ein Anspruch auf Entschädigung besteht nur, wenn der Unfall innerhalb von fünf Arbeitstagen nach dem Unfall gemeldet wird.

Wurden Sie verletzt und haben den Unfall nicht verursacht, muss Ihnen die gegnerische Versicherung innerhalb von drei Monaten nach Meldung des Unfalls ein Angebot zur Entschädigung unterbreiten. Dies gilt für die verursachten Schäden sowie für Schmerzensgeld, sofern Sie einen rechtlichen Anspruch darauf haben.

Kann der Schaden nicht vollständig beziffert werden oder ist die Schuldfrage nicht eindeutig geklärt, kann sie Ihnen bis spätestens acht Monate nach dem Unfall ein Angebot unterbreiten.

Bei Nichteinhaltung dieser Frist kommen auf die Versicherung Kosten zu.

Die Überweisung des Schmerzensgeldes muss spätestens 45 Tage, nachdem Sie sich mit der Höhe einverstanden erklärt haben, erfolgen. Doch Sie können noch bis zu 15 Kalendertage danach Einspruch erheben, selbst wenn Sie das Entschädigungsangebot des Versicherers angenommen haben.

Verweigern Sie Ihr Einverständnis, können Sie von der Versicherung ein neues Angebot verlangen oder den Rechtsweg einschlagen.

Wildunfall in Frankreich

Falls Sie in Frankreich einen Unfall mit einem Wildschwein, einem Reh oder einem anderen Wildtier haben, müssen Sie die Polizei kontaktieren und den Unfall melden.

Unabhängig davon, in welchem Land Ihr Fahrzeug versichert ist, gilt bei einem Wildunfall in Frankreich: Personenschäden, die nicht im Versicherungsschutz enthalten sein, können vom französischen Verkehrsunfallgarantiefonds FGAO („Fonds de Garantie des Assurances Obligatoires“) entschädigt werden.

Abschleppkosten in Frankreich

Was die Übernahme der Abschleppkosten angeht, so werden nur die unbedingt notwendigen Kosten übernommen.

In der Regel betrifft das den Transport Ihres Fahrzeugs vom Unfallort bis zur nächstgelegenen Vertragswerkstatt. Etwas anderes gilt unter Umständen, wenn Geschädigte über einen Autoschutzbrief versichert sind.

Auch notwendige Übernachtungen sowie die Rückreise zum Heimatort können durch einen Schutzbrief abgedeckt sein.

Der Umfang solcher Leistungen hängt von den Bedingungen des Schutzbriefes ab und ist in jedem Einzelfall von Ihnen zu prüfen.

In Frankreich müssen die Abschleppkosten und die Zwischenlagerung des Fahrzeugs beim Abschleppunternehmen von der Versicherung der Unfallverursachenden übernommen werden.

Anspruch auf einen Mietwagen in Frankreich

Wenn Sie sich nach einem Unfall einen Ersatzwagen mieten, sollten Sie vorher unbedingt die schriftliche Zusage der gegnerischen französischen Versicherung zur Kostenübernahme einholen.

Andernfalls könnten Sie auf den Mietkosten sitzen bleiben. In der Regel wird im Rahmen eines Gutachtens ermittelt, wie lange Ihr Auto voraussichtlich nicht fahrbereit sein wird. Diese Anzahl der Tage ist bindend. Die Kosten für einen Mietwagen werden nur für diesen Zeitraum von der Versicherung übernommen.

Zudem müssen Sie den Nachweis erbringen, dass Sie unbedingt auf einen Leihwagen angewiesen sind (z. B. für Ihren Weg zur Arbeit). Stehen beispielsweise öffentliche Verkehrsmittel zur Verfügung, darf die Versicherung Sie hierauf verweisen.

Ein Anspruch auf einen dem Unfallfahrzeug gleichwertigen Ersatzwagen besteht nicht.

Online Broschüre: Unfall im EU-Ausland

Nach dem Autounfall einen kühlen Kopf bewahren und genau wissen, was zu tun ist? Das ist nicht einfach, erst recht nicht, wenn der Unfall im Ausland passiert. Die Broschüre Unfall im EU-Ausland informiert Sie über die notwendigen Schritte und gibt praktische Tipps.

Dies könnte Sie auch interessieren

War dieser Artikel hilfreich für Sie?