Studie: Das französische System der Elementarschadenversicherung

eine Kooperation von öffentlicher Hand und privater Wirtschaft

Seit 1982 besteht in Frankreich ein ganzheitliches System zur Absicherung gegen Elementarschäden, welches erstaunlich günstig ist und gut funktioniert. In Frankreich kostet die Elementarschadenversicherung nur durchschnittlich 26 Euro im Jahr, schützt 98 Prozent der Haushalte und entlastet die Staatsausgaben um ein Vielfaches.

Das Geheimnis lautet: solidarisch statt risikobasiert, Prävention und ein starker Rückversicherer. Diese Studie erklärt wie das französische Modell der Elementarversicherung Antworten auf die in Deutschland geführte Diskussion zu einem flächendeckenden Elementarversicherungsschutz liefert.

Fundament des Systems zum Schutz vor Elementarschäden (régime catastrophe naturelle, sog. „CatNat-System“) bildet in Frankreich das Prinzip der nationalen Solidarität. Es hat Verfassungsrang und ergibt sich unmittelbar aus der Präambel der französischen Verfassung von 1946. In Absatz 12 heißt es: „Die Nation verkündet die Solidarität und Gleichheit aller Franzosen vor den Lasten, die aus nationalen Katastrophen resultieren“

Hieraus ergibt sich das Postulat der geografischen Solidarität, demzufolge die Risiken auf die Schultern aller Versicherten verteilt werden; und zwar unabhängig von der Wahrscheinlichkeit, selbst den Naturgefahren ausgesetzt zu sein. Auf diese Weise wird die Gleichheit der Bürgerinnen und Bürger vor den Auswirkungen von Naturkatastrophen garantiert.

Studien-Download

Laden Sie die Studie zur Elementarversicherung in Frankreich kostenlos herunter.

Stand der Informationen: November 2023

Ansprechpartner:

Bernd Krieger, krieger@cec-zev.eu

Jakob Thevis, thevis@cec-zev.eu / Tel. + 49 78 51 991 48 53

- Das "CatNat-System

- Die französische Elementarschadenversicherung in Zahlen

- Die Elementarschadenversicherung als Pflichtleistung jeder Sachversicherung

- Besonderheiten der Hausrat- und Gebäudeversicherung in Frankreich

- Versicherte Sachwerte

- Abgedeckte Risiken

- Formvorschriften zum Schutz des Versicherten

- Prozentuale Festlegung des Beitragssatzes per Gesetz

- Verzicht auf individualisierte Risikobewertung senkt Versicherungsprämien erheblich

- Höhe der Versicherungsprämie

- Ein klar strukturiertes Entschädigungsverfahren

- Rückversicherung mit staatlicher Garantie

- Staatliche Risikoprävention

- Der Barnier-Fonds zur Prävention größerer Naturgefahren

- Bewährtes System

Das "CatNat-System"

Das bereits im Jahre 1982 gesetzlich eingeführte Schutzkonzept bei Naturkatastrophen kombiniert private (Sach-)Versicherungen mit einem Rückerversicherungssystem, das der staatlichen Aufsicht unterliegt und durch gesetzliche Vorgaben umfassend gestaltet wird.

Im „CatNat-System“ sind die charakteristischen Elemente eines Versicherungsvertrages dem Gestaltungsspielraum der Versicherungsunternehmen weitestgehend entzogen: Neben der Entscheidung, ein bestimmtes Risiko überhaupt zu versichern oder einen Vertrag einzugehen (Stichwort: Kontrahierungszwang), seien genannt die Gestaltung der Versicherungsbedingungen durch Standardklauseln, die Festlegung der versicherten Schäden und die Voraussetzungen für das Vorliegen eines Versicherungsfalls, d.h. die Frage, ob ein Schadensereignis auf eine Naturkatastrophe zurückzuführen ist.

Frankreich hat das „CatNat-System“ auf folgende fünf Säulen gestellt:

- die Pflicht, mit einer Sachversicherung auch den Schutz gegen Elementarschäden anzubieten;

- verbraucherschützende Formvorschriften für Versicherungsverträge;

- Definitionen und Regelungen für alle Phasen der Entschädigung;

- staatliche Instrumente zur Risikoprävention, um die Leistungsfähigkeit des „CatNat-Systems“ auch langfristig sicherzustellen;

- die Einrichtung eines Rückversicherungssystems für die Versicherer über die Caisse centrale de réassurance (CCR), die durch die Versicherungsprämien finanziert wird und als ultima ratio auf eine Staatsgarantie zurückgreifen kann.

Die französische Elementarschadenversicherung in Zahlen

Im Jahr 2022 beliefen sich die Elementarschaden-Beiträge auf 1,88 Milliarden Euro.

Die Gesamtkosten für versicherte Schäden im Jahr 2022 beliefen sich auf 250 bis 360 Millionen Euro für Überschwemmungen und auf 2,9 Milliarden Euro für Dürren.

In den letzten zehn Jahren stellt die Dürre den größten Posten bei den Entschädigungszahlungen der Versicherungen dar.

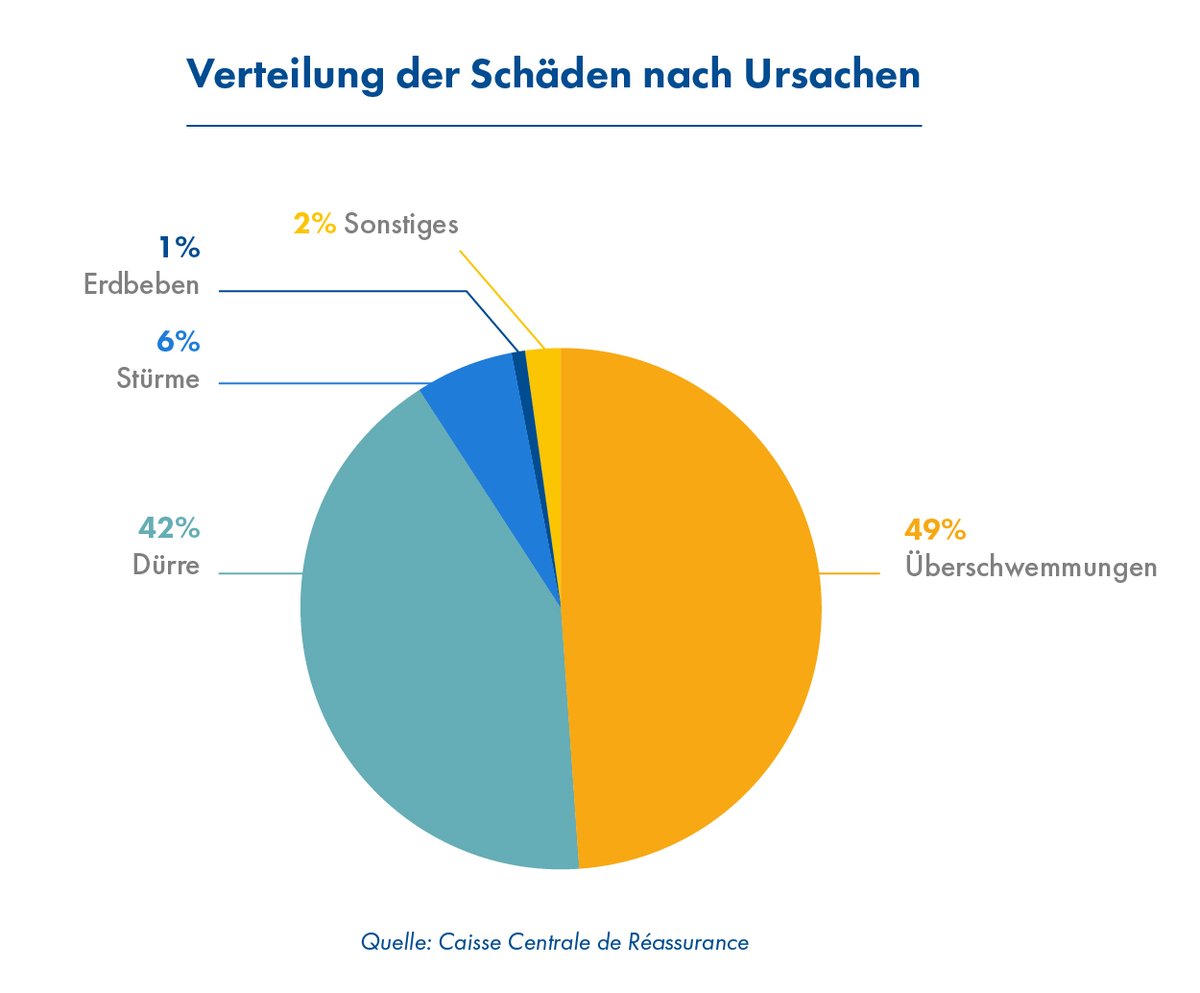

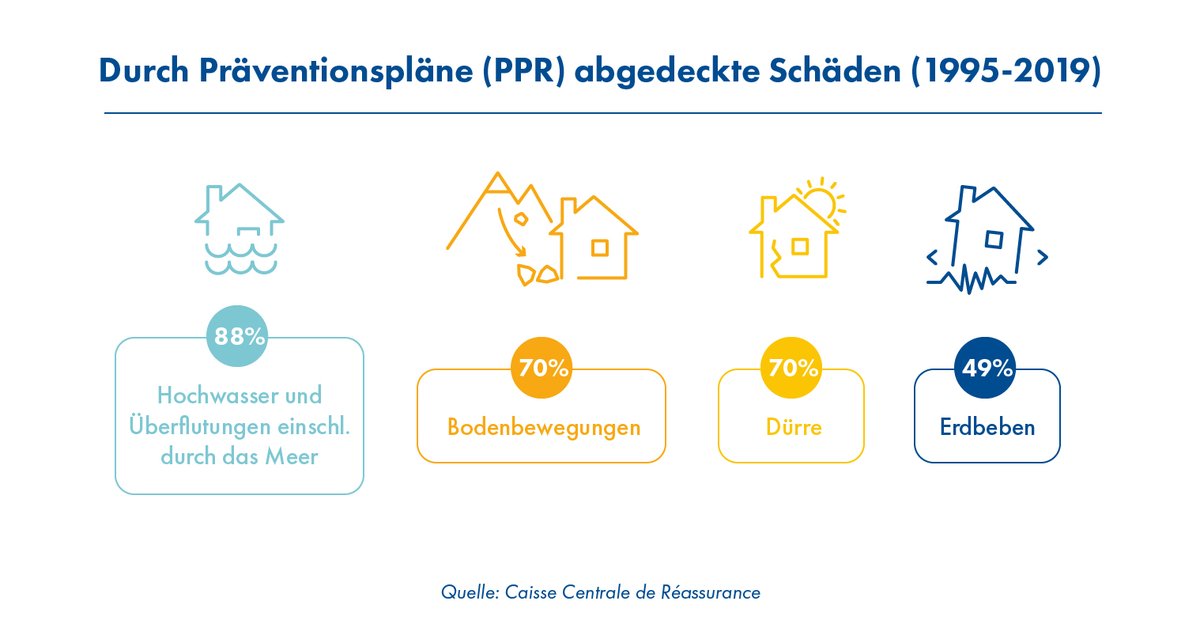

Zwischen 1982 und 2022 beliefen sich die Kosten für alle Naturkatastrophen zusammengenommen auf 40,7 Milliarden Euro, die sich wie folgt verteilten:

- 49 % für Überschwemmungen,

- 42 % für Dürre,

- 9 % Sonstige.

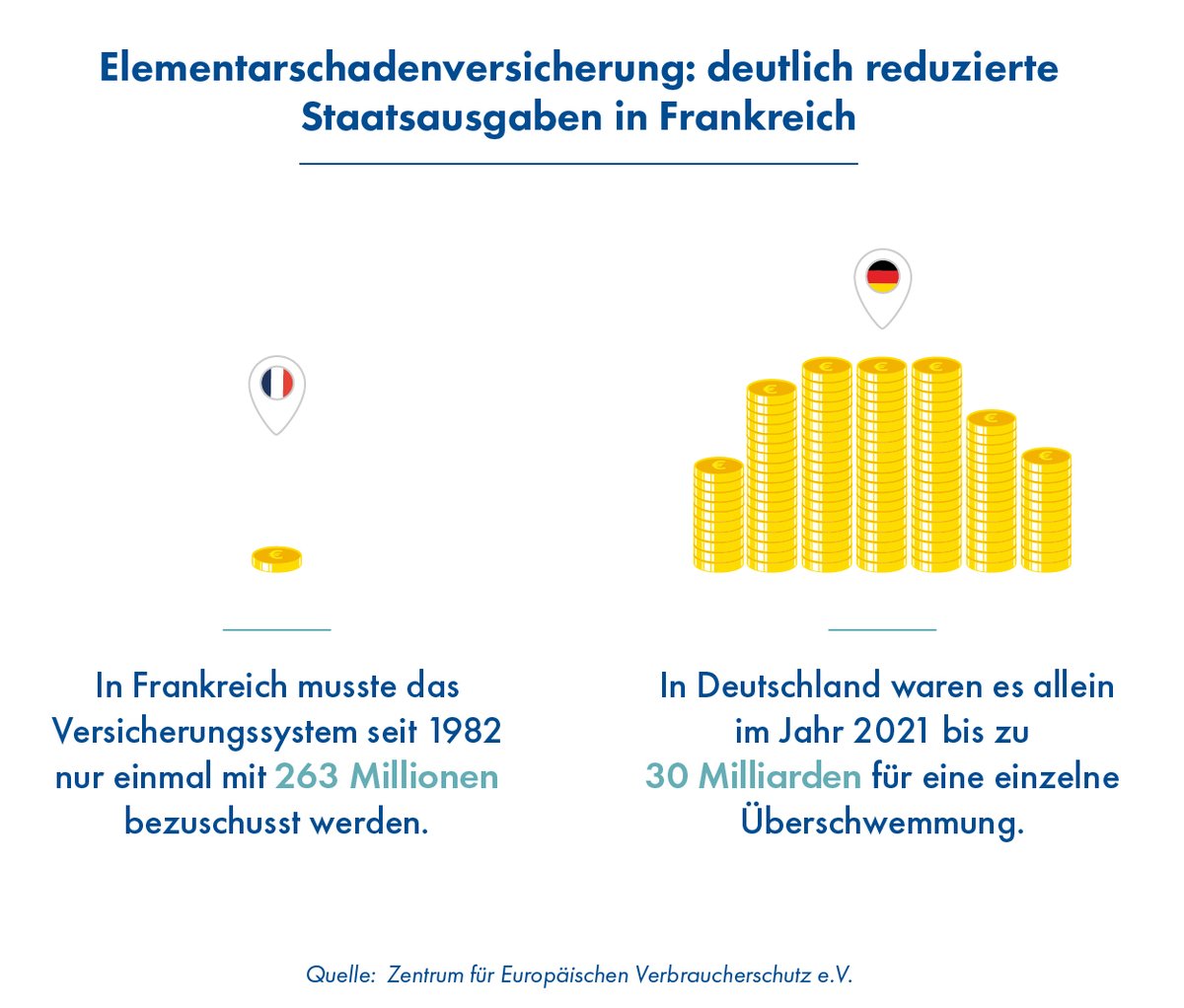

Seit 1982 musste der französische Staat seit der Einführung das Elementarschadensystem nur ein einziges Mal als Garantiegeber bezuschussen, und zwar mit 263 Millionen Euro. Der deutsche Staat musste allein für die Ahrtal-Katastrophe 30 Milliarden Euro aufbringen.

Die Elementarschadenversicherung als Pflichtleistung jeder Sachversicherung

Anknüpfungspunkt für die gesetzliche Ausweitung des Versicherungsschutzes vor Elementarschäden bilden Sachversicherungen (Hausrat, Wohngebäude, Kfz.). Die Versicherung gegen Elementarschäden ist Pflichtbestandteil in

- der Hausrat- und Gebäudeversicherung (l’assurance multirisques habitation, MRH),

- der Teil- und Vollkaskoversicherung für Kraftfahrzeuge (l’assurance automobile).

Besonderheiten der Hausrat- und Gebäudeversicherung in Frankreich

Eine bestehende Hausrat- und Gebäudeversicherung (l’assurance multirisques habitation, MRH) ist übliche Voraussetzung für:

- den Abschluss eines Mietvertrages über Wohnraum,

- den Kauf einer Immobilie

- den Erwerb von Wohneigentum

Aus dieser normativen Kraft des Faktischen ergibt sich letztlich ein Versicherungsdichte von ca. 98 Prozent aller privaten Haushalte und Unternehmen, ohne dass die Bürgerinnen und Bürger gesetzlich zum Abschluss einer Elementarschadenversicherung verpflichtet werden. Es steht jedem Bürger Frankreichs frei, sein Gebäude nicht zu versichern. Aber wenn er eine Gebäudeversicherung abschließt, ist die Elementarschadenversicherung ein verpflichtender Teil davon.

Die MRH ist das am häufigsten verkaufte Versicherungsprodukt in Frankreich. Das hat zur Folge, dass in demselben Umfang Versicherungsschutz gegen Elementarschäden besteht. Denn wie beschrieben ist die Elementarschadenversicherung verpflichtender Bestandteil der MRH.

Grund für die weite Verbreitung und Akzeptanz dieses Versicherungsproduktes dürfte aber auch sein, dass die MRH zusätzlich auch Schutz bei Personenschäden und eine Haftpflichtversicherung beinhaltet. Insoweit handelt es sich um einen Versicherungsvertrag, der Wohngebäude-, Hausrat und Haftpflichtversicherung verbindet und insoweit Vermögensschutz auch im Fall des eigenen Verschuldens bietet.

In Anbetracht des erheblichen Umfangs der durch die MRH abgedeckten Risiken wäre zu erwarten, dass die Versicherungsprämien weit über denen liegen, die in Deutschland für die klassische Hausrat-oder Gebäudeversicherung verlangt werden. Eine erste stichprobenartige Betrachtung deutet jedoch in die entgegengesetzte Richtung.

Versicherte Sachwerte

Die französische Elementarschadenversicherung deckt die Schäden an Vermögensgegenständen in demselben Umfang und unter denselben Bedingungen ab wie die übrigen Risiken in der Sachversicherung vertraglich abgedeckt sind. Artikel L. 125-2 Abs. 2 des Versicherungsgesetzes hält fest, dass keines der versicherten Güter vertraglich von der Elementarschadenversicherung ausgeschlossen werden darf.

Nach den gesetzlichen Vorgaben nicht zu erstatten sind beispielsweise immaterielle Schäden oder Folgekosten wie Aufwendungen für den Transport von Möbeln, eine Umsiedlung (siehe Ausführungen zum Barnier-Fonds), Nutzungs- und Mietausfall, Sachverständigenkosten oder die Kosten für die Pannenhilfe bei Kraftfahrzeugen. Die gesetzliche Regelung sieht allerdings auch vor, dass Versicherer zusätzliche Deckungsangebote machen können, sei es mit oder ohne Erhöhung der Versicherungsprämie.

Abgedeckte Risiken

Gemäß Artikel L125-1 des Versicherungsgesetzes (code des assurances) gelten als Auswirkungen von Naturkatastrophen die nicht versicherbaren direkten Sachschäden, deren entscheidende Ursache die außergewöhnliche Intensität eines Naturereignisses war, wenn die üblichen Maßnahmen zur Verhütung dieser Schäden diese nicht verhindern oder wenn Schutzmaßnahmen überhaupt nicht ergriffen werden konnten.

Zugunsten größerer Flexibilität verzichtet das Gesetz auf eine abschließende Aufzählung von Naturkatastrophen, sondern setzt stattdessen folgende Merkmale voraus:

- einen Schaden, der auf ein Naturereignis zurückzuführen ist;

- die Feststellung, dass die üblichen Schutzvorkehrungen den eingetretenen Schaden nicht hätten verhindern können oder diese nicht ergriffen werden konnten;

- ein Naturereignis von außergewöhnlicher Intensität.

Grundsätzlich wird das "CatNat-System" ohnehin erst dadurch ausgelöst, dass das schädigende Ereignis durch einen interministeriellen Erlass als Naturkatastrophe anerkannt worden ist. Insofern ist auch ohne abschließende Definition für Eindeutigkeit bzw. Klarheit gesorgt.

Bei moderaten Naturereignissen, wie zum Beispiel Überschwemmungen geringen Ausmaßes, kann der Versicherer auch ohne entsprechenden Erlass – und dementsprechend auch ohne Beteiligung des Rückversicherers – entschädigen. Die Versicherten müssen dazu das übliche Verfahren mit einer Schadensmeldung innerhalb von 5 Tagen einhalten. Einzelheiten zu dieser, von den meisten Versicherern gewährten, Garantie, sind in den Verträgen mit den Versicherten zu finden.

In der Praxis umfasst der Begriff der Naturkatastrophe Überschwemmungen (Oberflächenabfluss, Hochwasser, Grundwasseranstieg, durch Naturereignisse verursachter Dammbruch), Schlammlawinen, Erdbeben, Bodenbewegungen (einschließlich Dürre), Bodensenkungen aufgrund von unterirdischen Hohlräumen und Mergelgruben (außer Bergwerke), Flutwellen (Tsunami), Lawinen sowie Stürme, die eine Geschwindigkeit von 145 km/h oder in Böen die 215 km/h erreichen.

Nicht unter das „CatNat-System“ fallen Stürme von geringerer Heftigkeit. Sie sind jedoch zwingend von der Sachversicherung abgedeckt. Auch der Versicherungsschutz vor Blitzschlag, Hagel und Schneelast ist nicht erfasst, kann aber zusätzlich vereinbart werden.

Formvorschriften zum Schutz des Versicherten

Französische Versicherungsverträge sind geprägt durch eine Vielzahl verpflichtender verbraucherschützender Vorschriften zu Form, Inhalt (Transparenzgebot) und insbesondere Informationspflichten des Versicherungsunternehmens.

In Zusammenhang mit dem verpflichtenden Schutz vor Elementarschäden ist allerdings hervorzuheben, dass die Höhe des Beitrags für die Elementarschadensversicherung in der Mitteilung über die Höhe der Prämie (avis d’échéance) gesondert auszuweisen ist.

Prozentuale Festlegung des Beitragssatzes per Gesetz

Der Betrag wird nach einem einheitlichen, gesetzlich festgelegten Satz bestimmt. Er beträgt 12% der gesamten Versicherungsprämie für die Gebäude- und Hausratsversicherung (assurance multirisque habitation, MRH) und 6% der Beiträge für Diebstahl und Feuer bei Kfz- Versicherungen.

Die einheitliche Festlegung spiegelt das dem „CatNat-System“ innewohnende Solidaritätsprinzip wider und kann deshalb die Wahrscheinlichkeit des Eintritts eines Naturereignisses unberücksichtigt lassen. Der große Vorteil: Eine teure individualisierte Risikobewertung wird nicht benötigt, was die Versicherungsprämien erheblich senkt.

Bezogen auf die MRH beläuft sich dieser Betrag rechnerisch im Durchschnitt auf 26 Euro pro Jahr für Privathaushalte.

Verzicht auf individualisierte Risikobewertung senkt Versicherungsprämien erheblich

Die ZÜRS-Zonen (Zonierungssystem für Überschwemmung, Rückstau und Starkregen), wie sie in Deutschland üblich sind, müssen in Frankreich gar nicht erst erhoben und ständig nachjustiert werden. Die in Deutschland gängige Praxis, dass Versicherer den Versicherungsnehmenden kündigen, nachdem die ZÜRS-Zone, in der sich das versicherte Objekt befindet, geändert wurde, z.B. nach einer Naturkatastrophe, ist in Frankreich undenkbar. Auch dies trägt zu der hohen Versicherungsdichte von 98% bei.

Ein Ausschluss aus der Elementarschadenversicherung durch Änderung der ZÜRS-Zone führt in Deutschland dazu, dass selbst Bürgerinnen und Bürger, die sich ursprünglich gegen Elementarschäden versichert hatten, plötzlich ohne Versicherungsschutz dastehen und diesen neu und teurer abschließen müssen. Dies unabhängig davon ob Sie überhaupt einen Schaden erlitten haben. Entscheidend und ist nur, dass der Versicherer das Risiko nun anders einschätzt, als er dies in der Vergangenheit tat. In Anbetracht des durch den Klimawandel ansteigenden Risikos von Naturgefahren sind dies düstere Nachrichten für alle, die aktuell noch eine Elementarschadenversicherung haben.

Klimawandel ändert Risikobewertung

Inzwischen besteht allgemein Konsens darüber, dass es infolge des globalen Klimawandels zukünftig noch häufiger zu Naturkatastrophen kommen und deren Intensität weiter zunehmen wird. Erwartungsgemäß wird dies einhergehen mit dem wachsenden Risiko des Eintritts von Schadensfällen und schwereren ökonomischen Schäden. Ebenso ist davon auszugehen, dass Regionen, die heute in Deutschland noch als gering gefährdet eingestuft sind, sich durchaus zu Hochrisikogebieten entwickeln könnten.

Für die Versicherungsunternehmen ergibt sich hieraus das Dilemma, keine angemessenen Risikobewertungen vornehmen zu können - mit der Folge, bei der Rückversicherung der eingegangenen Risiken in Schwierigkeiten zu geraten. All diese Unsicherheiten dürften an die Versicherten in Gestalt überhöhter Versicherungsprämien weitergereicht werden. Tendenz: weiter steigend.

Gefährdeter Versicherungsschutz in den USA

Schon heute geht die Angst vor unbezahlbar hohen Kosten für den Versicherungsschutz gegen Elementarschäden um. Dass dies alles andere als übertrieben ist, macht ein Blick in die Vereinigten Staaten deutlich: Weil Naturkatastrophen sich zum unkalkulierbaren Risiko entwickeln, werden Prämien drastisch erhöht oder Unternehmen ziehen sich ganz aus dem Geschäft zurück. Folge ist, dass dieser wichtige Versicherungsschutz verloren geht.

Politische Entscheidung notwendig

Vor diesem Hintergrund stellt sich zum einen die grundsätzliche Frage, ob oder in welchem Maße die Abwendung wirtschaftlicher Schäden durch das gesamtgesellschaftliche Problem des globalen Klimawandels den (Versicherungs-)Märkten und damit letztlich den Mechanismen von Angebot und Nachfrage überlassen werden kann. Diese Frage kann nur auf politischer Ebene beantwortet werden. Hier hat sich Frankreich für einen am privatwirtschaftlichen Wettbewerb orientierten Lösungsansatz entschieden, der durch mehrdimensionale staatliche Vorgaben flankiert und auch abgesichert wird.

Es stellt sich zum anderen die Frage, ob in Anbetracht der perspektivischen Unwägbarkeiten bei der Risikobewertung ausgerechnet diesem Faktor eine zentrale Rolle im System eines tragfähigen, langfristigen Versicherungsschutzes gegeben werden kann.

Solidarität in Schweiz und Frankreich

Das hierzulande mantraartig ins Feld geführte Postulat von der Unabdingbarkeit einer risikobasierten Versicherungsprämie hat weder in der Schweiz noch in Frankreich Beachtung gefunden. Beide europäischen Staaten haben bereits vor Jahrzehnten ein Versicherungssystem gegen Elementarschäden eingeführt, in welchem die Höhe der Versicherungsprämie einheitlich und transparent ohne Berücksichtigung des Schadensrisikos festgelegt wird. In beiden Staaten wird dies ausdrücklich als Akt der Solidarität in einer demokratischen Gesellschaft verstanden. Dass hierdurch auch der technische und bürokratische Aufwand zur Entwicklung von Risikogruppen und deren regelmäßige Aktualisierung für die Versicherungsunternehmen entfällt, ist ein Vorteil, der gewiss zu den dort bestehenden, moderaten Versicherungsprämien kostenmindernd beiträgt.

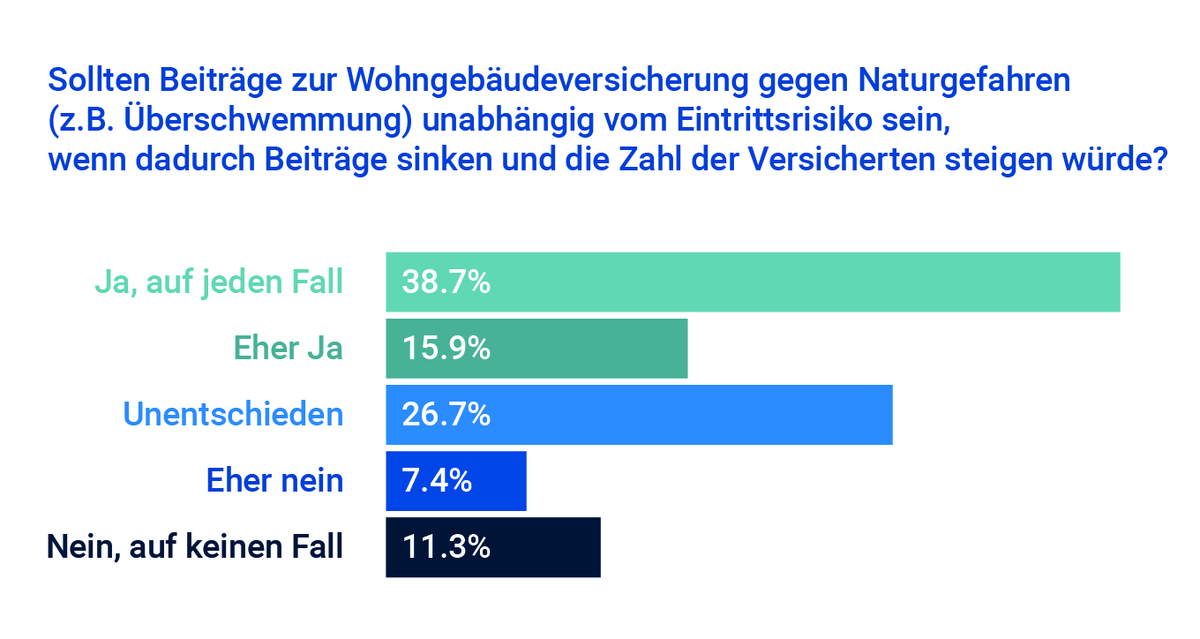

Mehrheit gegen Risikobewertung

Es darf durchaus davon ausgegangen werden, dass auch in der Bundesrepublik ein weiter Teil der Bevölkerung einen solidarischen Ansatz zu schätzen weiß. In diese Richtung weist eine Umfrage des Meinungsforschungsinstituts Civey, die für das Zentrum für Europäischen Verbraucherschutz e.V. im Juni 2023 unter 2.500 wahlberechtigten Bundesbürger*innen durchgeführt worden ist: Danach spricht sich nicht einmal einer von fünf Befragten (18,7%) gegen eine risikounabhängige Berechnung der Versicherungsprämie aus, während doppelt so viele eine Versicherungsprämie ohne Berücksichtigung des Schadensrisikos ausdrücklich befürworten.

Höhe der Versicherungsprämie

Im Übrigen ist die Höhe der Versicherungsprämie Sache des Versicherers und dem Markt unterworfen. Folgende Faktoren sind unter anderem preisbildend:

- Versicherungsort (so werden z.B. in Städten mit einer hohen Kriminalitätsrate auch höhere Beiträge fällig)

- Wert der Immobilie,

- Größe der Immobilie,

- Ob es sich bei den Versicherten um Eigentümerinnen bzw. Eigentümer oder Mieterinnen bzw. Mieter handelt (Eigentümerinnen und Eigentümer zahlen höhere Prämien, z. B. aufgrund ihres erweiterten Haftungskreises, der die Versicherung im Schadensfall zu einem höheren Schadensausgleich verpflichtet).

Selbstverständlich spielt im Schadensfall auch die Selbstbeteiligung eine Rolle: Eine hohe Selbstbeteiligung wirkt sich in der Regel mäßigend auf die Versicherungsprämie aus.

Exkurs I: Abschluss einer Elementarschadenversicherung wird verweigert

Das Bureau Central de tarification (BCT) schreitet ein, wenn sich ein Versicherungsunternehmen weigert, einem Interessenten Versicherungsschutz vor Elementarschäden zu gewähren. Beim BCT handelt es sich um ein paritätisch mit Vertretern der Versicherungsbranche und Versicherten besetztes Gremium.

Der Versicherer wird vom BCT verpflichtet, den Versicherungsinteressenten gegen die Auswirkungen von Naturkatastrophen zu den vom BCT festgelegten Bedingungen zu versichern. Ist das Risiko jedoch besonders entscheidend oder weist es besondere Merkmale auf, kann das BCT den Versicherungsinteressenten auffordern, mehrere Versicherer nachzuweisen, und einen sogenannten Mitversicherungsschutz bestimmen (Verteilung der Risiken auf mehrere Versicherer).

Einem Versicherungsunternehmen, das sich dennoch weigert, unter den vom BCT festgelegten Bedingungen zu versichern, kann sogar die behördliche Zulassung verlieren.

Ein klar strukturiertes Entschädigungsverfahren

Der Weg bis zur Entschädigung erfolgt in mehreren gesetzlich festgelegten Schritten. Nachfolgend grob skizziert:

- Offizielle Meldung: Die von dem Naturereignis heimgesuchte Gemeinde beantragt bei der Präfektur die Anerkennung des Status als Naturkatastrophe (demande de reconnaissance de l’état de catastrophe naturelle) innerhalb einer (Not-) Frist von 24 Monaten.

- Interministerieller Erlass: Binnen weiterer zwei Monaten ergeht ein interministerieller Erlass über Naturkatastrophen, der von der Regierung im Amtsblatt (Journal Officiel) zu veröffentlichen ist, und in dem die von der Katastrophe betroffenen Gebiete, die Zeiträume, in denen sich die Ereignisse ereignet haben, und die Art der durch die Naturkatastrophe verursachten Schäden angegeben werden.

Exkurs II: staatliche Einflussnahme

Diese staatliche Einflussnahme wird von deutschen Versicherern für höchst bedenklich gehalten. Nach Ansicht der Versicherer sollte die Entscheidung nicht durch ein demokratisch legitimiertes Organ des Staates erfolgen, sondern die Versicherer selbst müssten anhand des Schadensereignisses und der Vertragsbedingungen entscheiden dürfen ob ein Elementarschaden vorliegt.

Allerdings muss bereits heute in Deutschland gemäß Artikel 50 Allgemeine Gruppenfreistellungsverordnung (AGVO) von staatlicher Seite aus festgestellt werden, dass eine Naturkatastrophe für ein konkretes Schadensereignis kausal ist, damit der Staat Aufbauhilfen an Unternehmen auszahlen darf. Dies ist Voraussetzung, damit kein Verstoß gegen EU-Beihilferecht vorliegt. Dies betrifft zwar keine Privathaushalte aber jedes Fabrikgelände, jede Bäckerei, jeden Handwerksbetrieb etc., die durch eine Naturkatastrophe direkt geschädigt worden sind. Bei einer Naturkatastrophe werden in der Regel sowohl Gewerbe als auch Privathaushalte getroffen und müssen die Folgen bewältigen. Daher muss auch in Deutschland von staatlicher Seite das Vorliegen einer Naturkatastrophe festgestellt werden um EU-beihilferechtskonform zu agieren.

Die Versicherten sind gesetzlich verpflichtet, innerhalb von 30 Tagen nach Veröffentlichung des interministeriellen Erlasses ihren Schaden bei ihrer Versicherung zu melden. Schäden können allerdings auch vor dem Erlass schon gemeldet werden. Der Meldung sollte eine datierte und unterschriebene Aufstellung der Schäden (ggf. mit Belegen über Existenz und Wert der beschädigten Güter) beigefügt werden.

Das Versicherungsunternehmen muss den Versicherten innerhalb eines Monats nach der Schadensmeldung die Modalitäten zur Anwendung der Garantien mitteilen und ein Gutachten in Auftrag geben. Innerhalb eines Monats nach Erhalt des Gutachtens bzw. der Eigenschätzung der Versicherten muss der Versicherer ein Angebot zur Entschädigung oder Instandsetzung unterbreiten. Nach Zustimmung der Versicherten bleibt dem Versicherer eine Frist von einem Monat, um Unternehmen mit den Reparaturen zu beauftragen, bzw. eine Frist von 21 Tagen, um die Entschädigung auszuzahlen.

Ziel aller gesetzgeberischen Aktivitäten ist es allerdings nicht nur, für die Betroffenen ein effektives Entschädigungssystem zu schaffen, sondern vor allem auch, durch Präventionsmaßnahmen die Wahrscheinlichkeit eines Schadenseintritts gering zu halten sowie den großen staatlichen Rückversicherer funktionsfähig zu halten.

Rückversicherung mit staatlicher Garantie

Als Frankreich sein System der Elementarschadenversicherung entwickelte, drehte sich die Diskussion auch um die Frage ob man sich nun für ein öffentliches System oder ein privates, von der Versicherungswirtschaft getragenes, System entscheiden solle. Frankreich ist schließlich einen Mittelweg gegangen. Es agiert hier die private Versicherungswirtschaft frei, aber mit staatlichen Auflagen im Bereich des Elementarschutzes. Im Gegenzug stellt Frankreich den Versicherern einen starken Rückversicherer zur Seite, mitsamt Staatsgarantie.

Die CCR (Caisse centrale de réassurance) ist ein französisches Privatunternehmen (Société anonyme), dessen Anteile zu 100 % vom französischen Staat gehalten werden. Es bietet den in Frankreich tätigen Versicherungsunternehmen einen Rückversicherungsschutz bei Naturkatastrophen. Hiervon machen 90 % der Unternehmen Gebrauch.

Diese Kooperation aus öffentlicher Hand und privater Versicherungswirtschaft hat für die Versicherer erheblich Vorteile. Insbesondere macht es für die Versicherer ihre Risiken und Kosten berechenbar.

Der von der CCR speziell für Naturkatastrophen angebotene Rückversicherungsschutz enthält zwei abgestufte Elemente: Den „Quotenvertrag“ für Naturkatastrophen von geringem bis mittlerem Ausmaß und den "Stop-Loss-Vertrag“ für schwere Naturkatastrophen.

Den Versicherern steht es frei, ob sie sich über die CCR rückversichern lassen und ob sie eines oder beide Elemente der Rückversicherung wählen.

Der Quotenvertrag

Beim Quotenvertrag (contrat en quote-part) handelt es sich um eine sogenannte "proportionale" Rückversicherungsformel: Der Versicherer zahlt dem Rückversicherer einen festgelegten Anteil der von ihm eingenommenen Versicherungsbeträge. Als Gegenleistung übernimmt der Rückversicherer den entsprechenden Anteil im Schadensfall.

Im Durchschnitt werden etwa 44 % der Prämienzuschläge an die CCR abgeführt, der genaue Prozentsatz ist Verhandlungssache.

Im Gegenzug bekommt der Versicherer von der CCR 50 % der Entschädigungssumme erstattet, die er im Schadensfall an seinen Versicherten gezahlt hat.

Der "Stop-Loss"-Vertrag zur Begrenzung von Verlusten

Bei einem „Stop-Loss“-Vertrag erstattet der Rückversicherer dem Versicherer alle von ihm geleisteten Entschädigungen, die über einen festgelegten Betrag hinausgehen. Diese Obergrenze der Selbstbeteiligung für den Versicherer wird mit dem Rückversicherer (CCR) ausgehandelt. Für die Kostenübernahme durch die CCR gibt es keine Höchstgrenze, da der französische Staat als Garantiegeber einspringt.

Übersteigt die von der CCR übernommene Entschädigungssumme in einem Jahr 90 % der Mittel, die von der CCR im Rahmen des Versicherungssystems für Elementarschäden gebildet wurden, kann die staatliche Garantie in Anspruch genommen werden. Als Gegenleistung für diese Garantie erhält der Staat eine Vergütung in Höhe von 1,8 % der von den privaten Versicherern an die CCR gezahlten Elementarschaden-Zuschläge.

Die Staatsgarantie ist zwar unbegrenzt, auf sie musste aber bisher nur einmal zurückgegriffen werden.

Aufgrund von besonders hohen Kosten von Schadensfällen im Jahr 1999 nahm die CCR im September 2000 die Staatsgarantie in Höhe von 263 Millionen Euro in Anspruch; dies ist der einzige Fall, in dem der Staat seit der Einführung des Systems im Jahr 1982 als Garantiegeber herangezogen wurde.

Zum Vergleich: Der deutsche Staat musste allein für die Ahrtal-Katastrophe 30 Milliarden Euro bereitstellen.

Im Ergebnis bleibt festzuhalten, dass der Staatsaushalt seit der Einführung des „CatNat-Systems“ nur vergleichsweise gering belastet worden ist.

Das oben erläuterte System der Rückversicherung durch die CCR mit staatlicher Garantie sorgt durch folgende Merkmale ebenfalls für die Wirksamkeit und Stabilität des „CatNat-Systems“:

- Jeder Versicherer, der einen Antrag im Rahmen der gesetzlichen Vorschriften stellt, wird versichert, unabhängig von seinem Portfolio.

- Durch die Rückversicherung verschiedenster Versicherungsunternehmen werden sämtliche Risiken auf nationaler Ebene gebündelt.

- Die angebotenen Rückversicherungsbedingungen sind kohärent und nachhaltig, womit eine zu starke Übertragung der finanziellen Risiken auf den Rückversicherer und damit indirekt auf den Staat vermieden wird.

Beitrag der CCR zum Präventionssystem

Um die Funktionsfähigkeit des französischen Systems zur Elementarschadenversicherung zu sichern, hat der Rückversicherer CCR mehrere Studien durchgeführt, um die durch den Klimawandel auf die nächsten Jahrzehnte zu erwartenden Auswirkungen auf Schäden und Entschädigungen zu berechnen. Im September 2023 veröffentlichte die CCR zusammen mit Météo France einen Bericht über die Auswirkungen des Klimawandels auf die Kosten aufgrund von Naturkatastrophen. Es ist die vierte Studie nach denen von 2015, 2018 und 2020.

Diese Modellierungsarbeit bezieht zwei Szenarien des IPCC (RCP 4.5 und RCP 8.5) mit ein. So soll sie die Überlegungen und Diskussionen über die Anpassung des französischen Systems unterstützen.

In ihren Schlussfolgerungen geht die CCR davon aus, dass die Schadensfälle in Frankreich allein aufgrund des Klimas um 40% und unter Berücksichtigung der versicherten Herausforderungen (Anzahl der versicherten Güter, neue Risiken, anspruchsvollere Vorschriften usw.) um 60% ansteigen dürften. Dürre, Überschwemmungen und Meeresüberflutung werden voraussichtlich die drei größten Gefahren, die für diesen Anstieg der Schadensfälle verantwortlich sind.

Anhand dieser errechneten Prognosen können die Präventionsmaßnahmen viel zielführender geplant und durchgeführt werden.

Staatliche Risikoprävention

Das zentrale und unverzichtbare Instrument zur Gewährleistung der Funktionsfähigkeit des „CatNat-Systems“ ist die staatliche Risikoprävention.

Ebenso wie der Staat es als seine ureigene Pflicht erkannt hat, dafür Sorge zu tragen, dass ein solidarisches Schutzkonzept die Schäden von Naturkatastrophen nachträglich für seine Bürgerinnen und Bürger mindert, sieht er es auch als seine Aufgabe an, Vorsorge dafür zu treffen, dass durch geeignete Maßnahmen von vornherein Risiken reduziert und Schäden verhindert werden.

Für ausführlichere Informationen lesen Sie unseren Artikel zu den Risikopräventionsplänen in Frankreich.

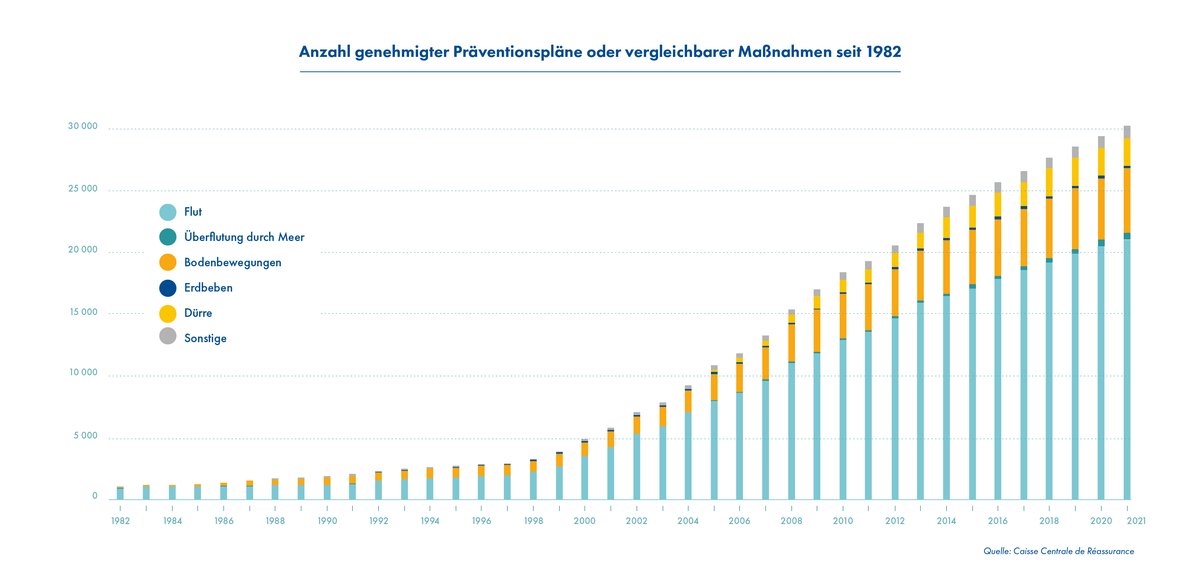

Pläne zur Prävention von vorhersehbaren Naturgefahren

Bereits 1995 hat der Gesetzgeber Pläne zur Prävention von vorhersehbaren Naturgefahren (Plans de prévention des risques naturels prévisibles, PPRN) eingeführt. Sie werden auf kommunaler Ebene ausgearbeitet, bedürfen der Genehmigung durch die Präfektur und werden dem Plan local d'urbanisme (PLU) angehängt.Der PLU entspricht in Deutschland den Bauleitplänen (Flächennutzungsplan und Bebauungsplan).

Ziel der PPRN ist:

- Die Abgrenzung von Gebieten, die vorhersehbaren Naturgefahren ausgesetzt sind, zum Beispiel durch Überschwemmungen, Bodenbewegungen, Lawinen, Waldbränden, Erdbeben, Vulkanausbrüchen, Stürmen oder Wirbelstürmen;

- die mögliche Intensität der jeweiligen Naturgewalten einzuschätzen und die Schäden zu begrenzen;

- Präventions-, Schutz- und Sicherungsmaßnahmen festzulegen, die entweder die öffentliche Verwaltung in den betreffenden Gebieten ergreifen muss oder aber Privatleute, z. B. durch Vorkehrungen an ihren baulichen Einrichtungen. Die erlassenen Vorschriften gelten sowohl für zukünftige als auch für bereits bestehende Bauten.

- PPRN können beispielsweise das Bauen in einem bestimmten Gebiet verbieten oder es nur unter bestimmten Bedingungen erlauben.

Aktuell gibt es solche Präventionspläne in 14.144 von 34.965 Gemeinden, d.h. 40,6 % aller französischen Gemeinden.

Auch wenn PPRN nicht verpflichtend sind, werden sie gefördert, da sie betroffene Gebiete und entsprechende Risiken viel tiefgehender behandeln, als es in einem PLU möglich wäre. Verzichtet eine Gemeinde auf die Ausarbeitung eines PPRN, können diese Informationen auch direkt in einem PLU festgelegt werden.

Folgender Mechanismus soll die Gemeinden veranlassen, sogenannte Risikopräventionspläne einzuführen: Gibt es in einer Gemeinde keinen Risikopräventionsplan, obwohl für diese Gemeinde bereits ein oder mehrere interministerielle Erlässe über Naturkatastrophen verabschiedet wurden, können die Selbstbeteiligungen für Versicherungen im Gebiet der Gemeinde (außer bei Kfz-Verträgen) wie folgt erhöht werden:

- Beim ersten und zweiten Erlass bleibt die Höhe der Selbstbeteiligung bestehen: 380 €

- Ab dem dritten Erlass verdoppelt sich die Höhe der Selbstbeteiligung auf 760 €

- Ab dem vierten Erlass verdreifacht sich die Höhe der Selbstbeteiligung auf 1.140 €

- Ab dem fünften Erlass vervierfacht sich die Höhe der Selbstbeteiligung auf 1.520 €.

Im Fall von Dürre mit darauffolgenden Bodenbewegungen gelten allerdings andere Beträge bei der Selbstbeteiligung. Hier beginnt die Selbstbeteiligung bereits bei 1.520 € und wird ebenfalls wie oben beschrieben erhöht.

Dieser Mechanismus erlaubt es dem französischen Gesetzgeber, auf stark ansteigende Kosten zu reagieren, indem die Beträge für die Selbstbeteiligung angehoben werden. Folglich steigt der Anreiz für die Gemeinden, entsprechende Präventionspläne zu erstellen.

Pläne zur Risikoprävention (Plans de prévention de risques, PPR) regeln die Bebaubarkeit eines Gebietes. In ihnen darf entweder unter bestimmten Bedingungen gebaut werden (blau gekennzeichnet) oder sie werden als unbebaubar eingestuft (rote Kennzeichnung). Hiervon ausgenommen sind nur bauliche Anlagen, die im PPR ausdrücklich genannt werden.

Die Nichteinhaltung der Bestimmungen eines PPR stellt einen Verstoß gegen das Städtebaurecht dar.Dieser kann massive Sanktionen zur Folge haben, nicht nur für den Bauherrn, sondern auch für andere an der baurechtswidrigen Planung und Durchführung beteiligte Personen:

- Eine Geldstrafe von 1.200 Euro bis 6.000 Euro pro m² Geschossfläche, die unrechtmäßig gebaut oder abgerissen wurde. Für juristische Personen verfünffachen sich diese Beträge.

- 6 Monate Haft im Wiederholungsfall

- Verbot der Ausübung der beruflichen Tätigkeit oder Ausschluss von öffentlichen Aufträgen, wenn es sich um juristische Personen handelt

- Verpflichtung zur Herstellung der Konformität oder zum Abriss von unrechtmäßigen Bauwerken

Außerdem kann es zu einer Ablehnung des Versicherungsschutzes kommen und die Verursacher können im Schadensfall straf- und zivilrechtlich haftbar gemacht werden.

Schließlich kann die Nichteinhaltung dieser Pflichten zur Aufhebung eines Kaufvertrags oder zur Minderung des Preises führen.

Zivilrechtliche Informationspflicht über umweltbedingte Risiken

Beim Verkauf oder bei der Vermietung einer Immobilie sind Verkäuferin oder Verkäufer, bzw. Vermieterin oder Vermieter verpflichtet, die andere Vertragspartei über umwelt- oder technologiebedingte Risiken zu informieren, die die Immobilie betreffen. Das gilt auch für in der Vergangenheit eingetretene Ereignisse, soweit darüber Kenntnis besteht.

Diese Informationen sind in einem Formular "état des risques naturels et technologiques" (ERNT) zu erfassen, das obligatorischer Bestandteil der Vertragsunterlagen ist.

Exkurs III: Versicherungsschutz gegen Naturkatastrophen in Gebieten, die gemäß (einem später erlassenen) Risikopräventionsplan unbebaubar sind

Das Versicherungsgesetz sieht vor, dass Versicherungsnehmende, die in einem als Risikogebiet festgelegten Gebiet wohnen, innerhalb von fünf Jahren die vorgeschriebenen Schutzmaßnahmen umzusetzen haben. Treffen die Versicherten keine der Vorsichtsmaßnahmen so können sowohl das betroffene Versicherungsunternehmen, als auch die Präfektur oder die Caisse centrale de réassurance (CCR) sich an das Bureau Central de tarification (BCT) wenden. Das BCT hat das Recht, die zugrundeliegenden Versicherungsbedingungen abzuändern; zum Beispiel durch Erhöhung der Selbstbeteiligung um das 25-fache.

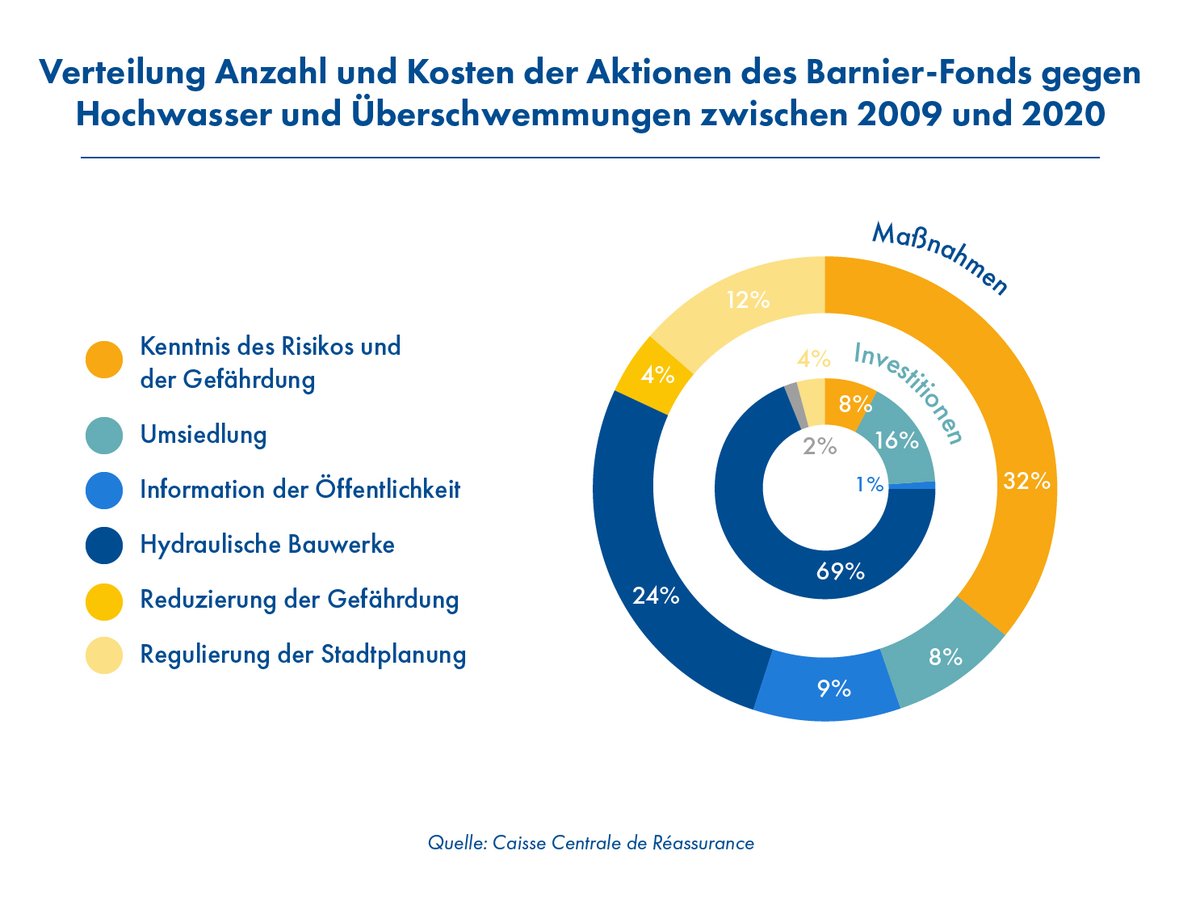

Der Barnier-Fonds zur Prävention größerer Naturgefahren

Der Fonds de prévention des risques naturels majeurs (frz. kurz FPRNM oder auch Barnier-Fonds genannt) dient der Vorbeugung vor Schäden durch Naturgefahren und der Umsiedlung aus gefährdeten Gebieten. Sein Zweck ist also nicht der nachträgliche Ersatz eines eingetretenen Schadens.

Das Jahresbudget dieses Fonds beträgt in etwa 200 Millionen Euro. Mit diesen Mitteln sollen frankreichweit Anpassungen an den Klimawandel finanziert werden.Gespeist wird dieser Fonds durch Teile der Elementarschadenversicherungsprämie.

Zur Erinnerung: Der gesetzlich festgelegte Satz für die Elementarschadenversicherung beträgt 12% der gesamten Versicherungsprämie für die Gebäude- und Hausratsversicherung und 6% der Beiträge bei Teil- und Vollkasko Kfz-Versicherungen. Von dieser Elementarschaden-Versicherungsprämie müssen die Versicherer wiederum 12 % an den Barnier-Fonds abführen.

Alle Gemeinden oder Gebietskörperschaften, die über einen Plan zur Prävention von vorhersehbaren Naturgefahren (PPRN) verfügen, können Studien, Bauarbeiten oder Ausstattungen durch den Barnier-Fonds in Höhe von bis zu 50 % kofinanzieren lassen. Beispiele für solche Maßnahmen sind Studien zu Erdbebenrisiken für Gebäude, Umleitung von Bachläufen zur Vermeidung von Überschwemmungen oder die Verstärkung von Dämmen.

Des Weiteren werden durch den Barnier-Fonds auch einvernehmliche Übernahmen und Enteignungen von Immobilien aufgrund von Katastrophen außergewöhnlichen Ausmaßes finanziert, also die Sicherung von Personen vor zukünftigen Schäden (Beispiel: Sturm Xynthia in Westfrankreich, im Zuge dessen 700 Personen enteignet wurden). Damit ermöglicht er einerseits den Menschen, die in besonders gefährdeten Gebieten wohnen, eine Neuansiedlung außerhalb der Risikozonen und andererseits den Gemeinden, die freigewordenen Gebiete zu sichern. Die Enteignung kommt allerdings nur als allerletztes Mittel in Betracht. Alle Grundstücke, die eine Gemeinde mit Unterstützung des Barnier-Fonds erworben hat, müssen innerhalb von drei Jahren unbebaubar gemacht werden.

Doch nicht nur Gemeinden und Gebietskörperschaften können durch den Fonds gefördert werden. Auch Privatpersonen oder Unternehmen mit weniger als 20 Arbeitnehmenden können Baumaßnahmen zum Schutz gegen Überschwemmungen teilweise finanzieren lassen. Die Förderung kann bis zu 80 % der Kosten und höchstens 36.000 € betragen.

Bewährtes System

Das französische System zur Elementarschadenversicherung erwies sich in der Vergangenheit als wirksam, indem es insbesondere Folgendes ermöglicht hat:

- Eine rasche Erholung der Wirtschaft in den von Schäden betroffenen Gebieten,

- einen Schutz des Staatshaushalts (der Staat musste nur ein einziges Mal finanzielle Unterstützung leisten),

- eine größtmögliche Anzahl von Unternehmen und Privatpersonen zu einem angemessenen Preis gegen Risiken zu versichern, unabhängig davon, wie stark sie den verschiedenen Phänomenen ausgesetzt sind,

- eine bessere Kenntnis der Risiken und ihrer Bewältigung (die CCR konnte bereits zahlreiche Informationen zu den bestehenden Herausforderungen und eingetretenen Schäden sammeln).

Studien-Download

Laden Sie die Studie zur Elementarversicherung in Frankreich kostenlos herunter.

Stand der Informationen: November 2023

Ansprechpartner:

Bernd Krieger, krieger@cec-zev.eu

Jakob Thevis, thevis@cec-zev.eu / Tel. + 49 78 51 991 48 53

Pressekontakt

Tina Hinault

E-Mail: hinault@cec-zev.eu