Das französische System der Elementarschadenversicherung

Die französische Elementarschadenversicherung kostet nur durchschnittlich 42 Euro im Jahr, schützt 98 Prozent der Haushalte und beschert dem Staatshaushalt jedes Jahr Einnahmen im dreistelligen Millionenbereich.

Lesen Sie unsere Studie, um mehr über das französische CatNat-System zu erfahren.

Ein erfolgreiches Modell für Versicherte und den Staat

Seit der Einführung 1982 des „CatNat-Systems“ in Frankreich hat dieses ganzheitliche System zur Absicherung der Bevölkerung gegen Elementarschäden beeindruckende Ergebnisse geliefert:

Versicherte:

- bezahlen durchschnittlich nur 42 Euro im Jahr an Prämie,

- haben sich zu 98 % dem System angeschlossen (ohne Pflicht).

Der Staat:

- nahm über 4 Milliarden Euro durch Rückversicherungsgarantien ein,

- musste nur 263 Millionen Euro an Nothilfen leisten (in 43 Jahren).

Diese beeindruckende Bilanz ist das Ergebnis eines ganzheitlichen Systems, das so klug ineinandergreift, dass in Frankreich Versicherte und der Staat finanziell enorm profitiert haben – und die Versicherungswirtschaft trotzdem marktorientiert Prämien bestimmen kann und bei Extremereignissen von staatlichen Garantien abgesichert wird.

Die Gründe für den Erfolg

Warum versichern sich alle, obwohl es keine Pflicht gibt?

Es gibt keine gesetzliche Pflicht für Eigentümerinnen und Eigentümer, eine Elementarschadenversicherung abzuschließen. Allerdings muss jede Gebäudeversicherung einen Elementarschutz enthalten.

Die Verbreitung der Gebäudeversicherung ist in Frankreich wie in Deutschland (DE ca. 95 %) extrem hoch, weil Banken keinen Immobilienkredit ohne Versicherung vergeben und auch Vermietende meistens auf einer Art Hausratversicherung („Multirisques Habitation“) bestehen, die ebenfalls einen Elementarschutz enthalten muss. Die hohe Elementarschadenversicherungsdichte von 98 % ist also das Ergebnis der Vorliebe privatwirtschaftlicher Akteure – und kein staatlich verordnetes Bürokratiemonster.

Warum ist die Jahresprämie so günstig?

Der geringe Durchschnittswert von 42 Euro ist eine direkte Folge aus der hohen Versicherungsdichte. Denn werden die Kosten auf viele Schultern verteilt, werden sie für alle günstiger. Ebenfalls vergünstigend auf die Jahresprämien wirkt sich aus, dass der staatliche Rückversicherer eine Staatsgarantie hat, die dazu führt, dass der Rückversicherungsschutz günstiger angeboten werden kann.

Warum ist das Elementarschaden-System für den Staat sogar ein Gewinngeschäft?

Seit 1982 hat das französische Modell der Elementarschadenversicherung die Kosten verschiedener Extremwetterereignisse aufgefangen und sich an neue Herausforderungen angepasst. Das System benötigte in 43 Jahren nur 263 Millionen Euro an Steuerzuschüssen. Demgegenüber stehen jedoch Einnahmen von über 4 Milliarden Euro als Gegenleistung für die Staatsgarantie an die staatliche Rückversicherung.

Die Funktionsweise des Systems

Das französische Modell ist jahrzehntelang erprobt und EU-rechtskonform. Es stützt sich auf drei Säulen:

- nationale Solidarität

- Kooperation aus öffentlicher Hand und privater Versicherungswirtschaft

- Prävention

1. Nationale Solidarität mit individueller Risikoberechnung

Jede versicherte Person mit einer Sachversicherung beteiligt sich an der Finanzierung des Systems. Es gibt keinen Festbetrag, sondern einen nach Versicherungswert unterschiedlichen Beitrag. Dieser beträgt einheitlich 20 % und wird auf die individuell berechnete Versicherungsprämie addiert. Die zugrundeliegende Versicherungsprämie ist also risikobasiert wie in Deutschland.

Es zahlen Immobilieneigentümerinnen und -eigentümer über die Gebäudeversicherung, Mietende über die Hausratversicherung und KFZ-Halterinnen und -Halter über die Kaskoversicherung alle einen kleinen Beitrag. Dieser ermöglicht es, große Schadensereignisse abzufangen, ohne dass jemand in seiner Existenz bedroht wird oder der Staat Nothilfen auszahlen muss. Die Solidarität wird von Anfang an systemisch mitgedacht und nicht nach der Katastrophe emotional erwirkt. Extremereignisse werden damit auch de-politisiert, weil Steuerzahlende und Geschädigte nicht in einen Ressourcenstreit genötigt werden.

2. Kooperation aus öffentlicher Hand und Versicherungswirtschaft

Zentraler Akteur des Systems ist die Caisse Centrale de Réassurance (CCR). Dieser staatliche Rückversicherer ist nicht nur Rückversicherer mit Staatsgarantie für die Erstversicherer (90% der Erstversicherer lassen sich von der CCR rückversichern), sondern auch ein zentraler Akteur in diesem System.

Die CCR

- beobachtet den Versicherungsmarkt und berät die Regierung,

- deckt Lücken im Versicherungsschutz auf und schließt diese,

- hat auch eine zentrale Rolle in der Präventionsarbeit für Staat und Versicherungen. Sie erstellt Langzeitprognosen und kalkuliert Kosten künftiger Schäden durch den Klimawandel, um die öffentliche Hand und Wirtschaft darauf vorzubereiten.

3. Die Prävention

In Frankreich werden die Gemeinden angehalten, Risikopräventionspläne für ihr Gemeindegebiet zu erstellen. Diese sind nicht verpflichtend, werden aber über Anreize gefördert. Wird in einer Gemeinde ohne Präventionsplan wiederholt das Vorliegen einer Naturkatastrophe anerkannt, erhöht sich die Selbstbeteiligung für die Versicherten auf diesem Gemeindegebiet.

Die Risikopräventionspläne unterteilen das Gemeindegebiet in drei Zonen: nicht bebaubare, unter Auflagen bebaubare und bebaubare Zone. Für Bestandsimmobilien in Risikogebieten sind Eigentümer verpflichtet, Präventionsmaßnahmen umzusetzen.

Diese können aus dem „Barnier-Fonds“ finanziert werden. Dieser Fonds steht sowohl Privatpersonen als auch Gemeinden und Gebietskörperschaften zur Verfügung und kann zudem für Enteignungen in Risikozonen eingesetzt werden. Nach dem Orkan Xynthia im Jahr 2010 wurden beispielsweise mehr als 1.100 Haushalte mithilfe des Barnier-Fonds umgesiedelt.

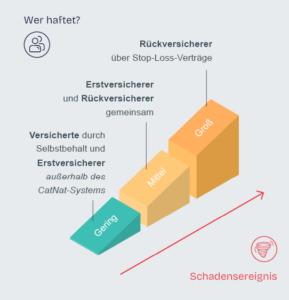

Risikoaufteilung der Folgen aus Naturkatastrophen

Das “CatNat” System ist darauf ausgelegt, mittlere und große Naturkatastrophen abzusichern. Elementarschäden aus kleinen Naturkatastrophen werden in Frankreich, wie in Deutschland, von der privaten Versicherungswirtschaft allein getragen. Das folgende Schaubild zeigt, wie in Frankreich die Elementarschäden aufgefangen werden.

War dieser Artikel hilfreich für Sie?