Faire reconnaître mon bonus automobile en Allemagne

Un déménagement outre-Rhin implique, nécessairement, un certain nombre de démarches administratives. Vous devez, notamment, immatriculer votre véhicule en Allemagne. Mais si, en théorie, vous pouvez conserver votre assurance automobile française, dans la pratique, les compagnies refusent d’assurer une voiture immatriculée à l’étranger. Il vous faudra donc en souscrire une nouvelle dans votre nouveau pays de résidence. Se pose alors la question du bonus. Est-il possible de le conserver malgré le changement de pays et d’assurance ? Votre (bonne) conduite au volant sera-t-elle prise en compte par votre nouvel assureur ?

Voici ce qu’il faut savoir.

Si vous conduisez de manière responsable depuis plusieurs années, vous avez un bonus avantageux sur votre contrat d’assurance en France. Et vous vous voulez, évidemment, continuer d’en bénéficier en Allemagne.

Bonne nouvelle pour vous, l’Union européenne s’est saisie de ce sujet. D’abord pour harmoniser les cadres réglementaires nationaux, en 2009. Puis en 2021 pour que les compagnies d’assurance prennent en compte votre historique des sinistres lorsque vous souscrivez un contrat, y compris si vous étiez assurés dans un autre État membre de l’UE.

Ainsi, si un automobiliste allemand bénéficie d’une remise car il n’a eu aucun accident pendant 5 ans et que c’est votre cas aussi, la compagnie d’assurance doit vous appliquer le même bonus.

Le calcul et l’évolution du coefficient de bonus-malus en France et en Allemagne

Chaque État membre est libre de fixer les règles pour le calcul du bonus-malus.

Les législations françaises et allemandes sont donc différentes mais répondent à un même objectif.

Dans les deux pays, un assuré qui conduit sans causer d’accident bénéficie d’une prime d’assurance plus avantageuse, d’un bonus. À l’inverse, un automobiliste à l’origine de plusieurs sinistres est sanctionné d’un malus.

Le système français encadré par la loi

En France, c’est la loi qui fixe le calcul et l’évolution du bonus-malus.

Lorsqu’un conducteur débutant assure son véhicule à usage personnel pour la première fois, il se voit attribuer un coefficient de base égal à 1. Cela signifie qu’il paye 100% de la cotisation d’assurance.

Application du bonus automobile

- Après une première année sans sinistre, le coefficient baisse de 5%.

- Au bout de 13 ans sans accident responsable, le coefficient de l’automobiliste passe à 0,50. Autrement dit, il ne paye plus que 50% de la prime d’assurance initiale. C’est le bonus maximal autorisé.

Application du malus

En cas de sinistre responsable, le coefficient est, à l’inverse, majoré de 25%. Néanmoins, l’application de ce malus ne peut dépasser 3,5 fois le montant initial de la prime d’assurance. Autrement dit, si votre assurance auto coûte initialement 1 000 €/an et que vous avez un malus, vous ne devrez pas payer plus de 3 500 €/an.

Bon à savoir

Le malus est de 12,5% en cas d’accident dont la responsabilité est partagée.

Pas de coefficient en Allemagne mais des catégories de bonus automobile

Le système allemand ne fonctionne pas avec un coefficient mais avec des catégories de bonus-malus (« Schadenfreiheitsklasse »). Toutefois, le principe reste le même.

Si vous n’êtes responsable d’aucun sinistre pendant un an, vous passez dans la catégorie supérieure. Vous bénéficiez alors d’un pourcentage de réduction plus avantageux. Ou, au contraire, d’une majoration si vous avez été responsable d’un sinistre pendant l’année.

Un bonus-malus différent en fonction du type d’assurance

Les compagnies d’assurance allemandes font la distinction entre deux types d’assurances.

- La « Kfz-Haftpflichtversicherung » qui est l’assurance responsabilité civile obligatoire.

- La « Kfz-Vollkaskoversicherung », l’assurance « tous risques ».

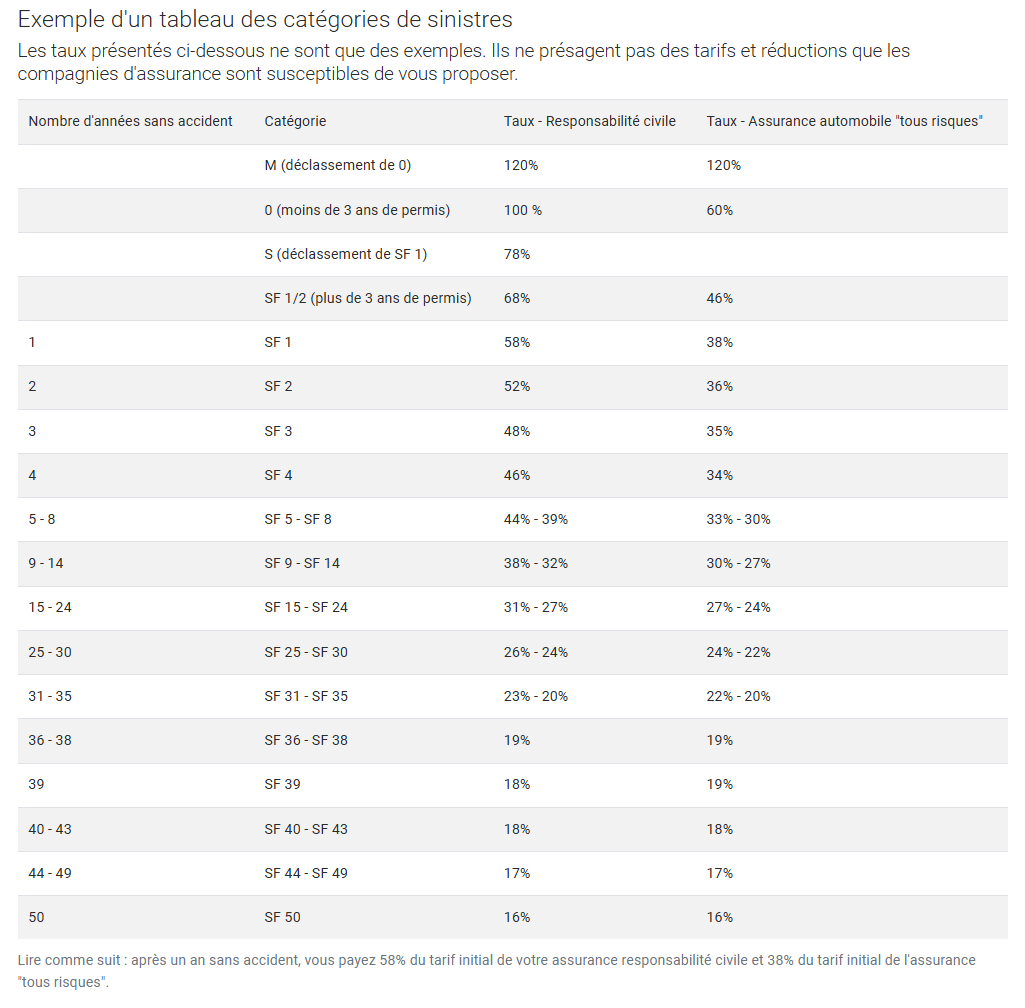

Avant de souscrire un contrat d’assurance auto, les assureurs vous présentent l’évolution du bonus-malus avec un tableau pour chaque type d’assurance. Un pour l’assurance aux tiers (responsabilité civile) et un autre pour la « tous risques ».

Cette distinction a des conséquences concrètes.

Par exemple, en 2025, vous n’avez qu’un seul sinistre. Vous avez percuté la porte de votre garage ou un muret dans la rue. En revanche, vous n’avez causé aucun dommage à un tiers. Vous bénéficierez alors d’un bonus pour votre assurance responsabilité civile mais aussi d’un malus pour l’assurance « tous risques ».

Les tableaux des assureurs sont toujours présentés de la même manière. Chaque catégorie de bonus (« Schadenfreiheitsklasse ») est nommée comme suit : M – 0 – S – SF 1/2 – SF 1 – SF 2 – SF 3, etc.

Mais chaque compagnie est libre de fixer :

- Le prix initial des assurances ;

- Le nombre de catégories ;

- Le pourcentage d’évolution appliqué à chaque catégorie.

Contrairement à la France, il n’existe aucune limite maximale. Un automobiliste allemand, particulièrement responsable, peut ainsi bénéficier d’un bonus lui permettant de payer moins de 50% du montant initial de sa prime d’assurance.

Si vous venez d’avoir votre permis, vous serez dans la catégorie 0 et paierez la totalité du tarif initial. En revanche, si vous avez votre permis depuis plus de 3 ans, vous serez dans catégorie SF 1/2. Vous ne paierez pas la totalité du prix de la prime. Enfin, si vous avez eu un accident responsable et que vous êtes jeune permis, vous vous exposez à un malus et à un déclassement en catégorie M.

Avant de choisir une compagnie d’assurance, demandez toujours un devis. Vous pouvez alors consulter les tableaux d’évolution des primes d’assurance pour les deux types d’assurance. Ils ne sont pas toujours simples à saisir donc ne signez pas tant que vous ne comprenez pas tout.

Faire valoir son sinistre à l’étranger

L’Union européenne veut empêcher toute discrimination lors de la souscription d’un contrat d’assurance. Les compagnies d’assurance ne peuvent donc pas traiter différemment ou augmenter ses tarifs pour un nouvel assuré différemment selon sa nationalité ou son ancien pays de résidence. Pour atteindre cet objectif, elle impose aux professionnels de mettre à disposition des assurés un relevé des sinistres et de faire preuve de transparence dans le calcul des primes.

Le relevé d’information en Europe

Jusqu’à fin 2023, il n’existait pas de relevé d’information (ou de sinistres) uniformisé en Europe.

C’est désormais chose faite grâce à une directive de l’Union européenne. Elle impose aux compagnies d’assurance de fournir à l’assuré un relevé de sinistres lorsque ce dernier souhaite changer d’assurance. Ce document doit être remis dans les 15 jours et récapituler tous les éléments utiles des cinq dernières années a minima.

Plusieurs informations doivent obligatoirement être mentionnées :

- L’identité de l’entreprise d’assurance ou de l’organisme qui délivre le relevé de sinistres ;

- L’identité du preneur d’assurance, y compris ses coordonnées ;

- Le véhicule assuré et son numéro d’immatriculation ;

- Les dates de début de validité et d’expiration de l’assurance qui couvre le véhicule ;

- Le nombre de sinistres en responsabilité civile résolus au titre du contrat d’assurance du preneur d’assurance pendant la période couverte par le relevé de sinistres, y compris la date de chaque sinistre ;

- Tout complément d’information utile en vertu des règles ou pratiques applicables dans les États membres.

La France n’a pas attendu la législation européenne pour rendre obligatoire le relevé d’information.

En effet, le Code des Assurances imposait déjà aux compagnies d’assurance de transmettre un tel document à un assuré désirant changer d’assureur.

Les assureurs français doivent aussi intégrer au relevé le coefficient de réduction-majoration (de bonus-malus) appliqué à la dernière échéance.

La prise en compte du relevé de sinistres pour le calcul du bonus

Une compagnie d’assurance n’est pas obligée de prendre en compte le relevé d’informations d’un automobiliste pour le calcul de la prime d’assurance. En revanche, si elle s’appuie sur ce document, elle doit le traiter de la même manière qu’il provienne d’un assureur du même pays ou d’un autre État membre de l’UE. Par exemple, si vous déménagez en Allemagne et n’avez pas eu d’accident pendant cinq ans, l’assureur allemand devra calculer votre prime d’assurance comme si vous aviez été assuré en Allemagne.

Attention

Chaque compagnie est libre de fixer les tarifs de ses polices d’assurance. De même pour le calcul des éventuelles réductions ou majorations de la prime (bonus-malus).

Attention

Dans la pratique, certaines compagnies d’assurance allemandes refusent de prendre en compte un relevé de sinistres français. Et ce, en dépit de l’obligation légale. En cas de besoin, n’hésitez pas à nous contacter.

Cela peut aussi vous intéresser

Cet article vous a-t-il été utile ?