Surendettement transfrontalier

En 2016, près de 195 000 dossiers de surendettement ont été déposés en France. En Allemagne, plus d’un dixième de la population serait en proie à des difficultés économiques.

En région frontalière franco-allemande, un particulier peut avoir contracté des dettes auprès de créanciers français et allemands.

Dans ce cas, vers quelle procédure se tourner en cas de surendettement ?

La procédure ouverte dans un pays sera-t-elle reconnue dans l’autre ?

Le Centre Européen de la Consommation, en coopération avec Crésus Alsace et Caritas en Allemagne, s’est intéressé à ces situations de surendettement transfrontalier et publie une étude et des fiches pratiques pour informer les consommateurs concernés sur les procédures existantes de part et d’autre de la frontière et leur permettre de s’adresser directement aux bons interlocuteurs.

FAQ - Surendettement

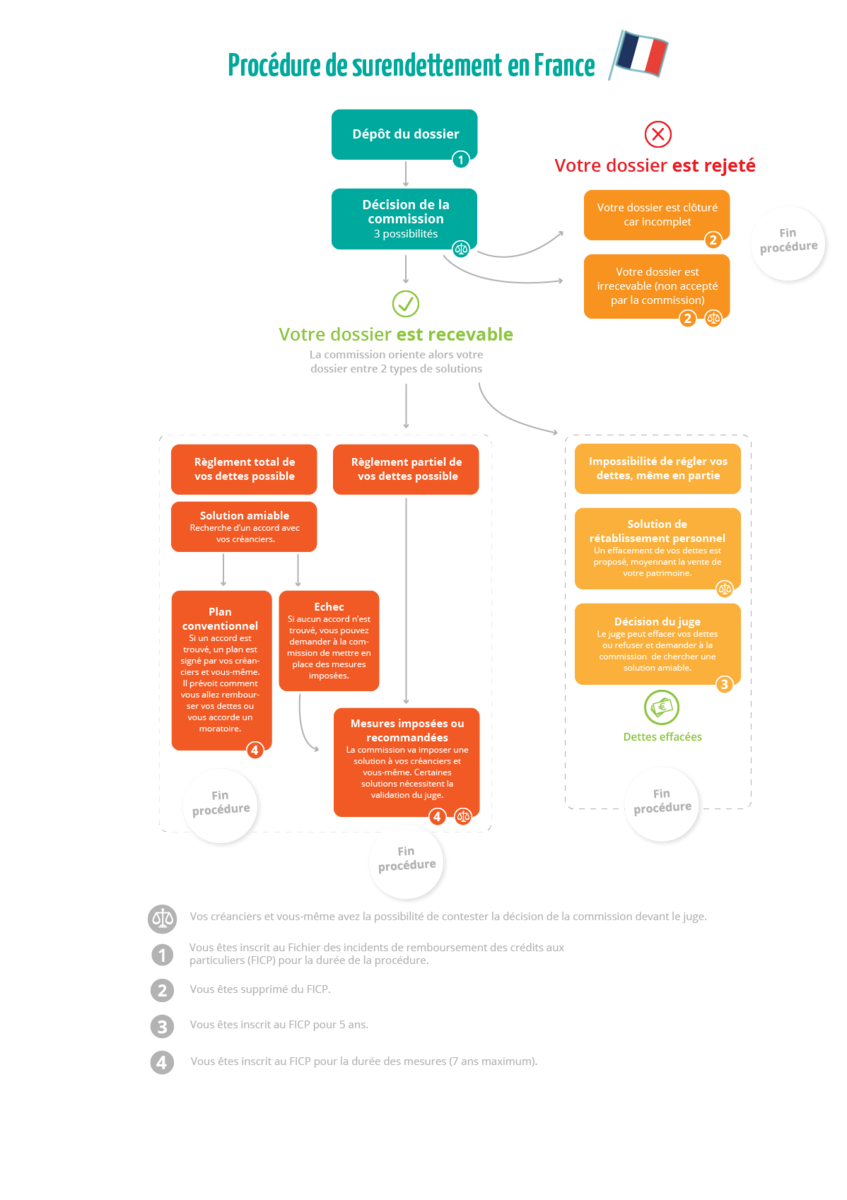

La France connaît deux procédures de surendettement :

- la procédure « classique » devant la commission départementale de surendettement (auprès de la Banque de France)

- une procédure spécifique en Alsace-Moselle : la faillite civile devant le Tribunal de Grande Instance.

L’Allemagne possède une procédure d’insolvabilité des consommateurs (Verbraucherinsolvenzverfahren).

- La procédure allemande impose notamment aux débiteurs d’essayer de trouver dans un premier temps un accord amiable avec leurs créanciers. Cela n’est pas obligatoire en France.

- Lorsque la situation des débiteurs fait apparaitre que seul un effacement des dettes permet un assainissement des comptes, cet effacement n’est possible en Allemagne qu’à l’issue d’une période de « bon comportement » de 3 à 6 ans alors qu’il peut être réalisé dans un moindre délai en France.

Ces différences fondamentales entre les systèmes contribuent à l’attractivité des procédures françaises pour les Allemands qui ont des dettes contractées auprès de créanciers français et/ou allemands.

L’une des conditions principales pour bénéficier des procédures françaises de surendettement étant la domiciliation en France (et non la nationalité française), nombreux sont les débiteurs allemands à vouloir s’installer de l’autre côté de la frontière et notamment en Alsace-Moselle car la faillite civile de droit local est automatiquement reconnue en Allemagne.

Face à de nombreuses demandes de consommateurs allemands parfois établis depuis peu en Alsace-Moselle ou ailleurs en France, les juridictions françaises font preuve de méfiance et demandent plus de justificatifs que la simple preuve du lieu d’habitation.

Liens familiaux en France, certificat de langue, factures de consommation en France, carte électorale, carte de membre d’une association.

Ces conditions ne sont pas prévues par les textes. Les juges examinent avec une grande sévérité ces différents éléments pour déceler d’éventuels abus liés à une résidence fictive ou abusive en France des surendettés allemands.

Et, même lorsque les demandes sont déclarées recevables, l’effacement des dettes n’est pas acquis, car la demande peut être non fondée (mauvaise foi des débiteurs par exemple).

Bon à savoir

Afin d’informer les Français et les Allemands sur les procédures de surendettement de part et d’autre du Rhin, le Centre Européen de la Consommation a publié l'étude : Les enjeux transfrontaliers du traitement des situations de surendettement des particuliers.